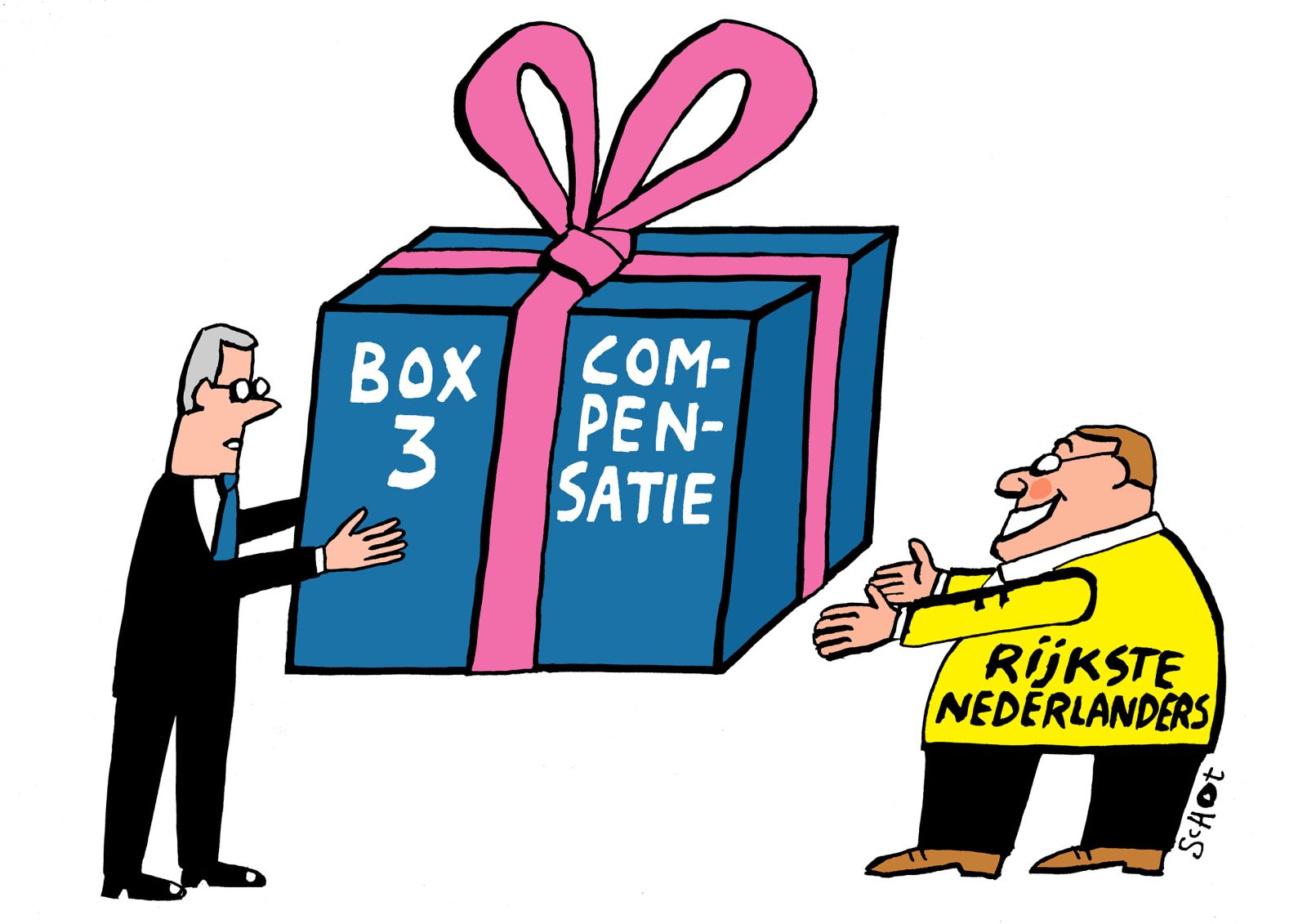

Miljarden terugbetalen aan vermogenden, is dat zo’n goed idee?

Het belastingstelsel op vermogen moet op de schop en de rijkste mensen van Nederland hebben recht op miljardencompensatie. Econoom Aart Gerritsen betwijfelt hoe eerlijk dat is.

Afbeelding door: Bas van der Schot

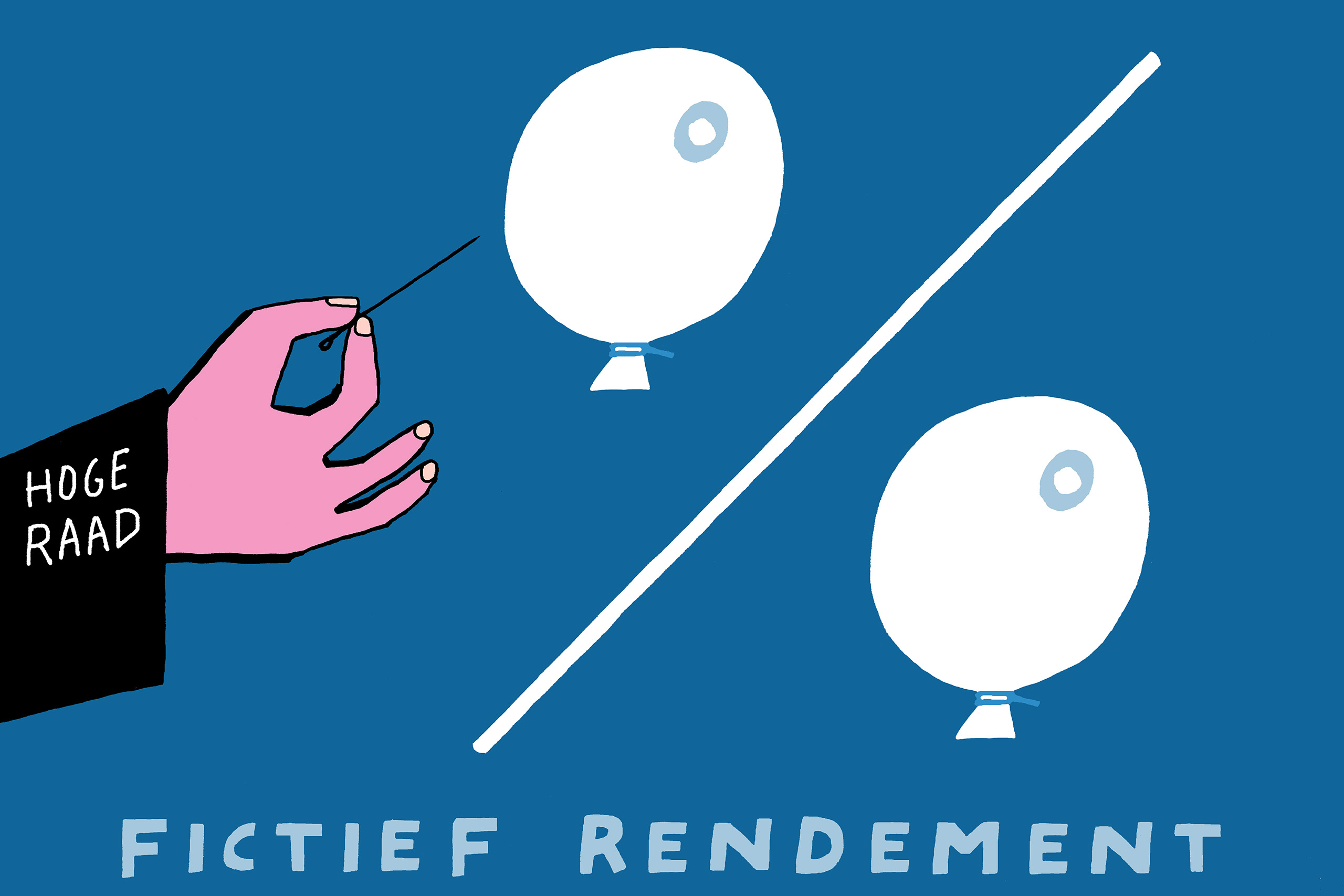

Nederland heft sinds 2001 belasting over een fictief rendement op vermogen. De Hoge Raad oordeelde in 2021 dat dit in strijd is met het Europees Verdrag tot bescherming van de Rechten van de Mens (EVRM). Afgelopen juni zette de Hoge Raad ook een streep door de overbruggingswet die het kabinet als tijdelijke oplossing voor het probleem met de zogenoemde box 3 had ingevoerd.

Aart Gerritsen is universitair hoofddocent aan de Erasmus School of Economics. Hij doet onderzoek naar overheidsbeleid dat gaat over een eerlijke verdeling van middelen, zoals het belastingstelsel en het minimumloon.

Meer over belastingen

- ‘Versobering expat-regeling schadelijk voor Nederland kennisland’

- ‘Zuidas heeft grote invloed op afstudeerrichting fiscaal recht’

- De toeslagenaffaire is ook het gevolg van een maatschappelijke trend: ‘De samenleving riep om zerotolerancebeleid. Dan krijg je dit.’

Wat is box 3 ook alweer precies?

“Simpel gezegd heft de staat belasting over inkomsten uit arbeid en uit kapitaal. Je verdient geld met werk, en dat wordt belast via de loonbelasting. Dat gebeurt in box 1. Je kunt ook inkomsten hebben uit kapitaal: een eigen huis, pensioenvermogen, een eigen bedrijf en sparen of beleggen. Het rendement op sparen en beleggen wordt belast in box 3.”

“In box 3 wordt niet het werkelijke rendement op dit vermogen belast, maar een fictief rendement. Tot 2017 ging de Belastingdienst ervan uit dat elke belastingbetaler jaarlijks 4 procent rendement behaalde op zijn vermogen. Daarover werd 30 procent belasting betaald. Of je het fictieve rendement daadwerkelijk behaalde of niet, je moest dus 1,2 procent belasting over je vermogen betalen.

“Vanaf 2017 liet de overheid het fictieve rendement afhangen van de grootte van het vermogen, maar het bleef fictief. De fictieve rendementen zijn ingevoerd om belastingheffing te vereenvoudigen. Toch is Nederland het enige OESO-land dat niet op basis van werkelijk rendement belasting heft. Zo moeilijk kan dat dus niet zijn. Banken kunnen de nodige informatie leveren aan de belastingdienst.”

‘Toch is Nederland het enige OESO-land dat niet op basis van werkelijk rendement belasting heft’

Waarom is deze zaak voor de rechter gekomen?

“Na de economische crisis van 2008 begon de rente te dalen en haalden mensen al snel bijna geen rendement meer over hun spaargeld. Dit leidde tot situaties waarin spaarders vrijwel geen inkomsten hadden, maar toch belasting moesten betalen alsof ze 4 procent rendement hadden behaald. Een aantal van hen spanden daarom een rechtszaak aan.”

Wat oordeelde de Hoge Raad?

“De Hoge Raad oordeelde in het ‘kerstarrest’ van 2021 dat het systeem in strijd is met het Europees Verdrag voor de Rechten van de Mens. Ze gaf hiervoor twee redenen. Ten eerste zou het stelsel een te grote financiële prikkel vormen om risicovol te beleggen. Een rendement van vier procent haal je niet met sparen, dus zou je je vermogen in risicovollere beleggingen moeten steken om dat fictieve percentage te behalen.

“Ten tweede discrimineert het systeem tussen mensen met hetzelfde vermogen maar met verschillende rendementen. Als je pech hebt en je rendement is lager dan het fictieve percentage, dan word je relatief zwaarder belast dan iemand die geluk heeft en een hoger rendement haalt. Dit is oneerlijk. De Hoge Raad stelde daarom dat de overheid benadeelden moet compenseren en het belastingstelsel moet aanpassen.”

Afbeelding door: Bas van der Schot

Ben je het eens met die uitspraak?

“Dat het systeem een prikkel geeft om risicovoller te beleggen snijdt economisch gezien geen hout. De belasting in box 3 is feitelijk een vermogensbelasting. De belasting die je betaalt hangt alleen maar af van hoeveel vermogen je hebt. De belastingdruk blijft hetzelfde, ongeacht hoe je dit vermogen investeert of hoeveel risico je neemt. Het systeem zorgt dus helemaal niet voor een verstoring in je keuze om te beleggen of te sparen.

“Voor het tweede argument, dat het oneerlijk is om mensen met verschillend rendement gelijk te belasten, heb ik veel meer sympathie. Over het algemeen zijn we het in Nederland eens dat de breedste schouders de zwaarste lasten dragen. Dus als je een hoger rendement haalt op je vermogen, is het logisch dat je daar iets meer van afstaat aan de belastingdienst. Mede om deze reden pleiten economen al sinds de invoering van het huidige stelsel om verregaande hervormingen.”

Deed die uitspraak van de Hoge Raad veel stof opwaaien?

“Het belastingsysteem moest op de schop. De staatssecretaris van Financiën voerde in 2022 een overbruggingswet in. Totdat we helemaal over kunnen gaan op het belasten van werkelijk rendement maakt de belastingdienst nu onderscheid tussen verschillende soorten vermogen. Spaargeld wordt belast tegen een lager fictief rendement, terwijl beleggingen worden belast tegen een hoger fictief rendement.

“Deze overbrugging komt dichter in de buurt van een belasting op werkelijk rendement. Het blijft echter problematisch omdat het nog steeds gebaseerd is op fictieve rendementen. Daarom bepaalde de Hoge Raad afgelopen zomer dat ook de overbruggingswet in strijd is met het EVRM.

“Ook moest er van de Hoge Raad rechtsherstel komen. Dat gebeurt in de vorm van compensatie voor mensen die een lager werkelijk rendement hebben behaald dan het fictieve rendement. Naar aanleiding van het kerstarrest hoefden enkel bezwaarmakers vanaf 2017 gecompenseerd te worden. De uitspraak van afgelopen zomer biedt recht tot compensatie aan alle gedupeerden vanaf 2021.”

Wat kosten al die compensaties?

“In 2022 boekte de staat al 2,8 miljard in om bezwaarmakers te compenseren als gevolg van het kerstarrest. In de meest recente miljoenennota wordt geschat dat daar nog 9,8 miljard euro bovenop komt: 6,4 miljard voor 2017-2024, 1,7 miljard voor 2025 en 1,8 miljard voor 2026. Bij deze schattingen wordt nog uitgegaan dat per 2027 het nieuwe box 3 stelsel van start gaat, maar dat lijkt inmiddels ook onwaarschijnlijk.

“Die bedragen zijn echt fors. Ter vergelijking: de totale belastingopbrengst uit box 3 was in 2020 ongeveer 4 miljard euro. Dat betekent dat de overheid drie volledige jaren aan box 3-inkomsten kwijt is.”

‘Meer dan de helft van de Nederlanders heeft geen of niet genoeg vermogen om in box 3 belasting te betalen’

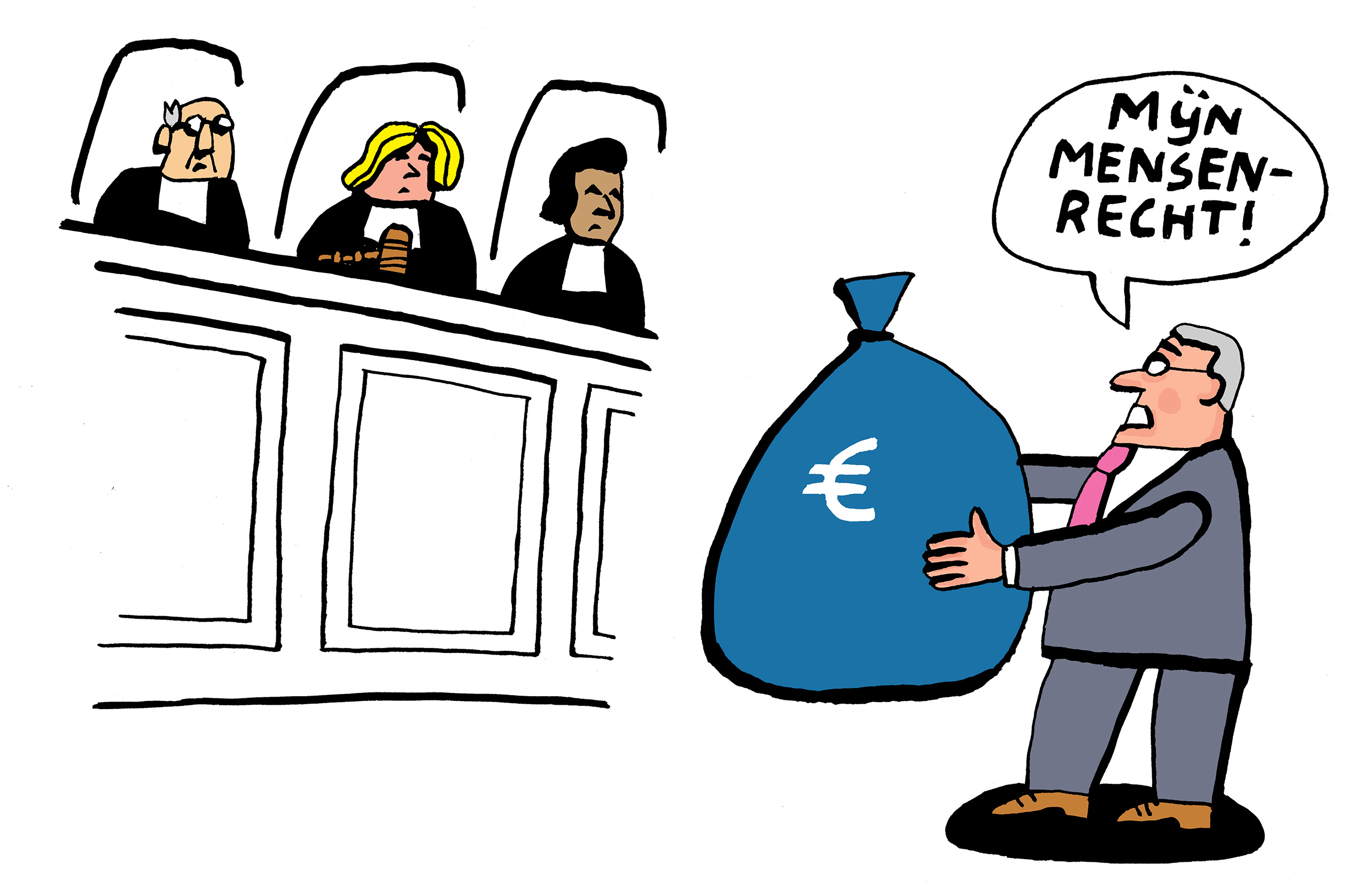

De compensatie van gedupeerden van de toeslagenaffaire wordt geschat op 9,3 miljard. Daar hoor ik veel ophef over. Bij de box 3-compensatie gaat het over nog veel grotere bedragen, maar er lijkt geen haan te kraaien. Hoe zie jij dat?

“Misschien dat er in de publieke opinie toch het idee heerst dat slachtoffers in de toeslagenaffaire iets verkeerds hebben gedaan. De compensatie voor box 3 komt over als een simpele rekenfout van de belastingdienst. Iets dat gewoon administratief rechtgetrokken moet worden.

“Heel eerlijk is het niet. Box 3-compensatie is geld dat wordt teruggesluisd naar de meest vermogenden van dit land; juist diegenen die we in een progressief belastingsysteem zwaarder willen belasten. Meer dan de helft van de Nederlanders heeft geen of niet genoeg vermogen om in box 3 belasting te betalen. Deze compensatie vergroot dus het verschil tussen arm en rijk. Wat dat betreft compenseer ik liever de gedupeerden van de toeslagenaffaire.”

Afbeelding door: Bas van der Schot

Mensen die te veel belasting hebben betaald in box 3 krijgen geld terug. Mogen we dan ook verwachten dat de mensen die een hoger rendement hebben gehaald dan het fictieve, gaan terugbetalen aan de staat?

“Nee, ik vermoed dat het juridisch lastig is om een dergelijke naheffing in te voeren. Mensen zijn in hun spaargedrag uitgegaan van de toenmalige belasting op fictief rendement. De overheid kan niet zomaar met terugwerkende kracht de regels veranderen waardoor mensen opeens méér belasting verschuldigd zijn.

“De compensatie werkt dus maar een kant op. Ook dat is niet echt eerlijk. Als vermogenden te veel belasting hebben betaald worden ze gezien als gedupeerden. Maar als ze te weinig belasting hebben betaald, wordt de rest van de maatschappij niet als gedupeerd gezien.

“Daar komt bij dat er door de eenrichting-compensatie juist een prikkel ontstaat om risicovoller te beleggen. Door compensatie te geven bij pech maar niet te belasten bij geluk maakt de overheid het financieel aantrekkelijker om meer risico te nemen. Ironisch genoeg is dat juist iets wat de Hoge Raad onwenselijk vond aan het oude systeem.”

Beleggen in de AEX leverde de afgelopen vijf jaar gemiddeld een rendement van zo’n 11 procent op, terwijl het forfaitaire rendement op beleggen op zo’n zes procent zat. De staatskas loopt in dat opzicht toch juist gigantische inkomsten mis?

“Zeker. Het forfaitaire rendement wordt nu gekozen zodat het min of meer overeenkomt met het gemiddelde rendement op risicohoudende beleggingen. Dat betekent ongeveer dat evenveel mensen profiteren van dat ze een hoger rendement halen dan het fictieve rendementen, als mensen die een lager rendement dan het fictieve halen. Wat de overheid dus moet betalen aan compensatie komt grofweg overeen met wat het misloopt omdat mensen met hogere rendementen slechts tegen het fictieve rendement belast blijven.”

Afgelopen zomer stelde de Hoge Raad dat de tijdelijke overbruggingswet nog steeds niet in lijn is met het EVRM. Hoe kijk je daarnaar?

“Ik had gemengde gevoelens over het kerstarrest van 2021. Experts pleitten al tientallen jaren voor een belasting op werkelijk rendement maar hier werd nooit gehoor aan gegeven. Met het kerstarrest dwingt de Hoge Raad de overheid om zo’n belasting alsnog in te voeren. Dat is de winst van het kerstarrest.

“Aan de andere kant leidde het ook tot een denivellerende compensatie van vermogende bezwaarmakers. Bovendien is het moeilijk uit te leggen dat deze belasting ingaat tegen de rechten van de mens. In feite gaat het hier om een belasting op vermogen. Ik vind dat economisch onhandig beleid, maar het lijkt me dat de overheid het recht moet hebben om een dergelijke belasting in te voeren.

“De uitspraak van afgelopen zomer is economisch alleen maar slecht nieuws. Het leidt tot nóg meer denivellerende compensaties. Dat is al kwalijk genoeg. Maar deze compensaties vergen ook nog eens veel capaciteit van de Belastingdienst. Capaciteit die daardoor niet besteed kan worden aan het implementeren van een nieuwe belasting op werkelijk rendement. Het gevolg is dat nieuwe wetgeving inmiddels alweer met een jaar is uitgesteld naar 2028. Met nog weer meer dan een miljard aan compensatie als gevolg.”

Lees meer

-

300 miljoen bezuinigen op infectieziektebestrijding? ‘Heel erg kortetermijndenken’

Gepubliceerd op:-

De Kwestie

-

De redactie

-

Manon Dillen

Manon DillenRedacteur

Meest gelezen

-

Afspraken over internationale studenten zijn nu officieel vastgelegd

Gepubliceerd op:-

Internationalisering

-

Onderwijs

-

-

Op zoek naar Woudensteins wildlife met natuurexpert Jacob Molenaar

Gepubliceerd op:Type artikel: Video-

EM TV

-

-

Hoe EM met talent en teamwerk in een prijzenfestival terechtkwam

Gepubliceerd op:-

Hoofdredactioneel commentaar

-

Reacties

1 reactie

Reacties zijn gesloten.

Meer De Kwestie

-

‘De meeste medische influencers denken zelf niet dat ze ondeskundig zijn’

Gepubliceerd op:-

De Kwestie

-

-

Oorlog in Iran: krijgt de energietransitie een duw of een klap?

Gepubliceerd op:-

De Kwestie

-

-

Hoe dure festivaltickets en topconcerten de hele livemuzieksector bedreigen

Gepubliceerd op:-

De Kwestie

-

H. Tuil op 28 oktober 2024 om 15:08

De belasting op vermogen moet omhoog en de belasting op arbeid moet omlaag. Dit om mensen met een laag en middeninkomen een beetje lucht te geven en mensen met een groot vermogen hun fair share te laten betalen. Wat er nu gebeurt is precies het tegenovergestelde. Een heel slechte zaak. Ach ja, en dan is men weer verbaasd als de hardwerkende Nederlander op populistische partijen stemt……..