Waarom het goed gaat op de aandelenbeurzen, ondanks corona

Na een jaar corona – en ongekende dreunen voor de wereldeconomie – staan de aandelenbeurzen hoger dan ooit en klotst het geld tegen de plinten. Waarom is het nog geen crisis? Hoogleraar Finance Mathijs van Dijk: “Ik zou mensen niet adviseren om nu in te stappen.”

Afbeelding door: Bas van der Schot

Als u mag kiezen, zou u de beurs dan omschrijven als het vliegwiel van de economie, of als een casino?

“Ik zou het toch houden op de eerste. Ik denk dat de beurs − net als het hele financiële stelsel, dus ook banken − een belangrijke rol speelt in het financieren van economische activiteit. Bedrijven kunnen geld ophalen, daar investeringen mee doen en vervolgens groeien. Er zit natuurlijk wel een andere kant aan. Als het geld eenmaal is opgehaald, slaan beleggers onderling met die aandelen aan het handelen. En de waarde van zo’n aandeel heeft, afgezien van bijvoorbeeld de beloning van bestuurders, vaak geen onmiddellijke gevolgen voor het bedrijf.

“De vergelijking met een casino is in zekere zin op zijn plaats, omdat de beurs, net als een casino, onvoorspelbaar is. Dan kun je zeggen: het is pure speculatie. Maar het ironische is dat onvoorspelbaarheid ook een teken is dat de beurs juist heel goed werkt. De waarde van een aandeel wordt bepaald door de huidige winstgevendheid van het bedrijf, de hoeveelheid dividend die beloofd wordt én de verwachting op de lange termijn. Die lange termijn is onzeker, maar daarover komt regelmatig nieuws naar buiten. En dat is per definitie onvoorspelbaar.”

Hiermee impliceert u dat er een verband is tussen de waarde van een aandeel en de waarde van een bedrijf.

“Dat is er zeker. Het is geen perfect verband en er zijn zeker momenten waarop de boel flink uit de pas loopt. Maar de beurs is niet totaal losgezongen van de werkelijkheid, zoals sommige mensen zeggen.”

Afbeelding door: Bas van der Schot

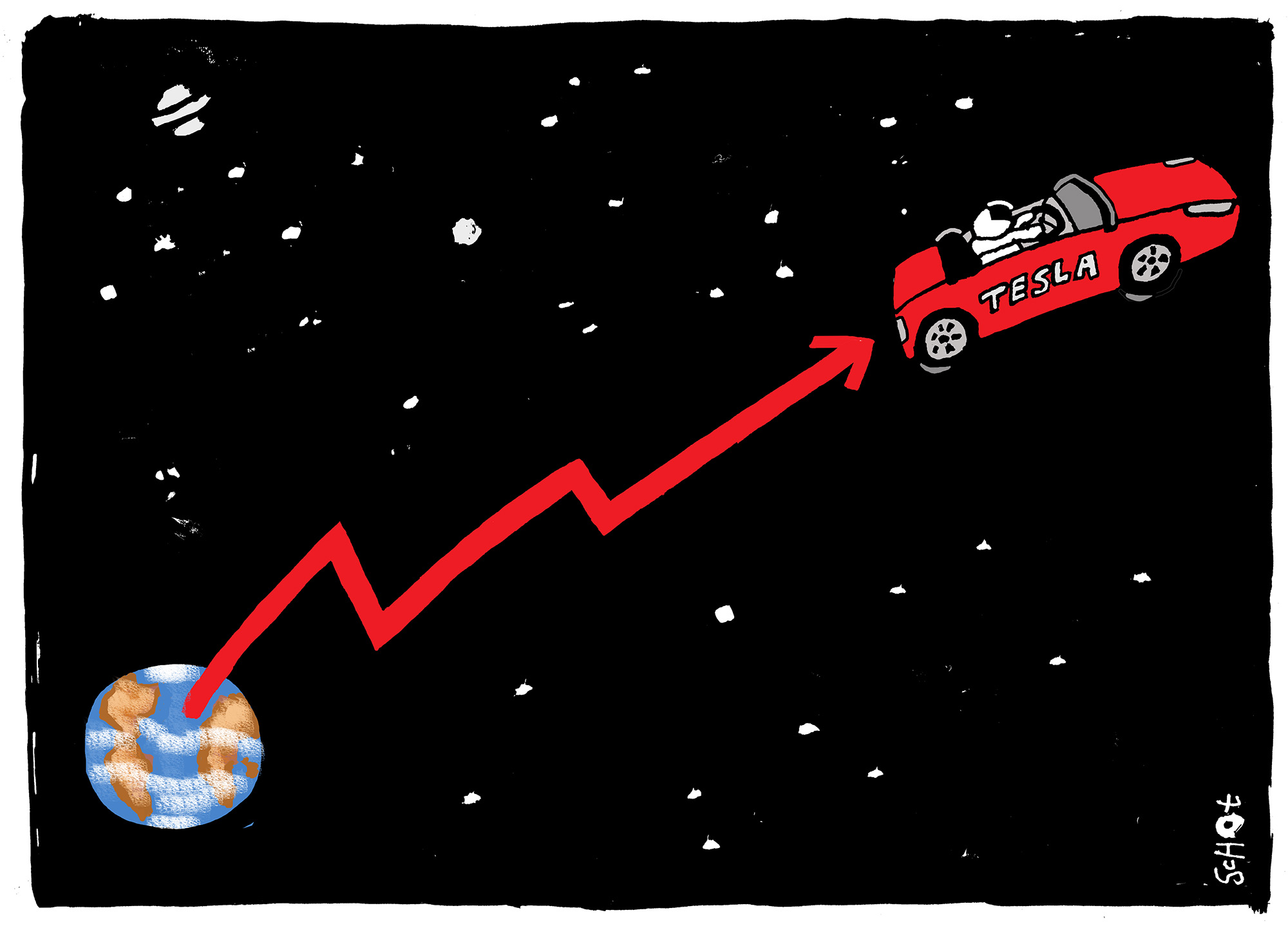

Een van de bedrijven die volgens critici veel te hoog gewaardeerd wordt, is Tesla. Het is een veelbelovend bedrijf en Elon Musk doet revolutionaire dingen. Maar is een stijging van 30 naar 800 dollar binnen een jaar gerechtvaardigd?

“Tesla is een voorloper en heeft het de afgelopen jaren geweldig gedaan. Maar ik ben sceptisch over de koers. We weten dat mensen gevoelig zijn voor goede verhalen en de werkelijkheid een beetje uit het oog kunnen verliezen. Het mooiste voorbeeld is de dotcombubbel eind jaren negentig. Het is niet zo dat Tesla heel veel auto’s verkoopt of enorme winsten maakt. En ongeveer elk automerk is inmiddels actief op de markt voor elektrische auto’s. Deze koers lijkt alleen te billijken als ze nog vele jaren dominant gaan zijn op de markt (vlak na dit interview kelderde de koers van Tesla en verloor het bedrijf meer dan 300 miljard dollar aan beurswaarde, GM).”

Het IMF waarschuwt voor een gespleten realiteit. In hoeverre is er een zeepbel aan het ontstaan?

“Dat kun je nooit met zekerheid zeggen. De waarde van een aandeel representeert in principe al het dividend dat in de toekomst uitgekeerd gaat worden. Die toekomst zou zomaar eens een paar honderd jaar kunnen duren, dus het is heel lastig te verdisconteren in de prijs. Maar het is natuurlijk zeer merkwaardig dat we de beurs hoger staat dan ooit terwijl we economisch een rampzalig jaar achter de rug hebben. Ik zou mensen niet adviseren om nu in te stappen.”

We kunnen short gaan toch?

“De geschiedenis leert ons dat alles wat heel hard omhooggaat, ook weer een keer naar beneden komt. Op die daling kun je speculeren. De vraag is alleen of je hem kunt timen. Ik doe al twintig jaar onderzoek naar de beurs, maar ik waag me er niet aan. De Tulpencrisis in de zeventiende eeuw, waarbij sommige tulpenbollen op een gegeven moment verkocht werden voor de prijs van een grachtenpand, heeft ook een paar jaar geduurd. Short gaan kan vreselijk veel geld kosten als een koers nog een tijdje doorstijgt.”

Hoe kan het dat de beurs floreert terwijl de economie een dreun van jewelste heeft gekregen?

“Dat heeft een aantal oorzaken. Ten eerste is er, mede omdat overheden heel goedkoop geld kunnen lenen, veel overheidssteun. De klap komt daardoor veel minder hard aan. Uit de vorige crisis weten we dat dat echt een goed idee is. Daarnaast is het de verwachting dat er, op het moment dat de economie weer van het slot kan, een enorme inhaalvraag zichtbaar wordt. Ook hebben mensen afgelopen jaar veel minder uitgegeven, wat geleid heeft tot een enorme beleggingshausse, met name onder particulieren. Dat sluit aan bij een wereldwijde trend dat er heel veel gespaard wordt, de zogenaamde savings glut. Er is enorm veel geld. In maart vorig jaar zagen we weliswaar een flinke dip op de beurs – er ging ongeveer een derde van de waarde af – maar dat geld moet uiteindelijk toch ergens heen.”

Lees meer

-

Deze economiehoogleraar probeert alvast de rekening op te maken van het coronavirus

Gepubliceerd op:-

Wetenschap

-

Het geld klotst tegen de plinten. Creëert dat een gevaarlijke situatie?

“Als het leidt tot zeepbellen wel. Maar het is ook mogelijk dat het vooral de rendementen naar beneden drukt. Stel, je denkt erover om een aandeel te kopen waarvan je verwacht dat het volgend jaar 100 euro waard is. Dan ben je, als je 5 procent rendement wil, bereid om 95 euro voor dat aandeel te betalen. Als je genoegen neemt met 2 procent rendement, ga je al tot 98 euro. Vroeger was een aandelenrendement van 10 procent per jaar niet overdreven. Met de huidige koersen is dat totaal onrealistisch. Op de lange termijn kom je eerder nog maar aan de 3 tot 4 procent, misschien nog wel minder.”

Het is dankzij apps als Robinhood en Degiro makkelijk én goedkoop geworden om in aandelen te handelen. Het aantal beleggende huishoudens In Nederland steeg in 2020 met 17 procent naar 1,75 miljoen. Afgelopen maanden dreef een grote groep particuliere beleggers de koers van – onder meer – het aandeel GameStop steil omhoog, waarbij ze een aantal grote hedgefunds miljarden afhandig maakte. In hoeverre is er een revolutie gaande op de beurs waarbij de ‘gewone man’ de macht teruggrijpt van de institutionele belegger?

“De vergelijking met Occupy Wall Street is al gemaakt. We zien een soort democratisering van financiële markten. Financiële instellingen hebben geen goed imago en dat hebben ze deels aan zichzelf te danken. Ik vind het wel sympathiek dat normale mensen weer wat meer invloed krijgen en ik ben benieuwd hoe het verder gaat. Maar ik maak me er ook zorgen over. Er is een grote mensen ingestapt omdat ze lekker gemaakt zijn door de succesverhalen van anderen die in korte tijd veel geld verdiend hebben. Door aandelen Tesla of GameStop op het juiste moment te kopen en verkopen. Of door in maart in te stappen – ik wou dat ik het gedaan had – en hun geld te verdubbelen. Maar we weten uit heel veel onderzoek dat vrijwel niemand in staat is systematisch de beurs te verslaan. Tegenover iemand die een miljoen wint, staat altijd iemand die een miljoen verliest. En ik vraag me wel af of die informatie momenteel overkomt.”

Afbeelding door: Bas van der Schot

Acties zoals rond GameStop leiden tot grote volatiliteit van koersen en algehele instabiliteit op de beurs. Is dat erg?

“De echte grote klappen komen terecht bij mensen die instappen op het moment dat de koers heel hoog staat en vervolgens keldert. Grote institutionele beleggers als pensioenfondsen zijn niet zo actief, dus die kijken wel door dit soort schommelingen heen. Als dit soort gekke dingen schering en inslag worden, zou een ander effect kunnen zijn dat bedrijven en beleggers langzaam hun vertrouwen in de beurs verliezen. Dat bedrijven zich voor kapitaal vaker gaan wenden tot bijvoorbeeld private equity. En het is maar zeer de vraag of dat wenselijk is. De beurs vervult haar rol doorgaans heel efficiënt en dwingt bedrijven bovendien tot transparantie over van alles en nog wat.”

Als er heel veel geld is, is het logisch dat geld minder waard wordt. Maar we zien dat niet terug in inflatiecijfers. In hoeverre is er sprake van verborgen inflatie, bijvoorbeeld door de sterk stijgende huizenprijzen?

“Ik ben geen monetair econoom. Maar het is niet onaannemelijk dat renteverlagende maatregelen van de ECB hebben bijgedragen aan prijsopdrijvingen op bijvoorbeeld de aandelen- of de vastgoedmarkt. Ik ben zelf sceptisch over dat hele ruimhartige beleid. Als je de rente zo lang laag probeert te houden, ontstaat er ergens scheefgroei.”

Toch nog even beleggingsadvies. U bent bij de beurscrash in maart 2020 niet ingestapt?

“Nee. En daar heb ik best een beetje spijt van. Ik ken een aantal mensen die dat wel hebben gedaan en die hebben er een leuk bedrag aan over gehouden. In 2008 was het hetzelfde verhaal. De volgende keer ben ik erbij, heb ik mezelf weleens voorgenomen. En toch, het is lastig. Weet jij veel, tijdens zo’n crash. Het kan altijd nog harder achteruit. Daarom ben ik voorzichtig. In mijn antwoorden, maar ook in mijn beleggingen. Mijn conclusie is nu: ik laat het op de bank staan, ook al is de rente negatief.”

Mathijs van Dijk is hoogleraar Finance aan de Rotterdam School of Management. Hij doet onderzoek naar aandelenmarkten, duurzaam beleggen en crises.

De redactie

Meest gelezen

-

Houten ‘Berlijnse muur’ verbergt buitenkant Exam Centre

Gepubliceerd op:-

Campus

-

-

Afspraken over internationale studenten zijn nu officieel vastgelegd

Gepubliceerd op:-

Internationalisering

-

Onderwijs

-

-

Op zoek naar Woudensteins wildlife met natuurexpert Jacob Molenaar

Gepubliceerd op:Type artikel: Video-

EM TV

-

Reacties

2 reacties

-

Peter Rommens op 24 maart 2021 om 22:37

Als een van de sterke punten van “de beurs” wordt genoemd dat bedrijven kunnen innoveren en investeren. De grote nadelen lijken te komen aan het verhandelen van aandelen an sich. Dit geeft een weerslag op het handelen van bedrijven én er ontstaat een soort schaduwwereld met een eigen dynamiek. Een wereld die geen feitelijke bijdrage heeft aan de fysieke wereld.

Zou het oorspronkelijke concept van “parten” niet een oplossing zijn. Bedrijven kunnen innoveren en groeien, zonder te MOETEN groeien. Er is minder externe beïnvloeding. En speculatie is niet mogelijk. Voor niet-ingewijde instappende burgers is het eenvoudiger en is hun kennisachterstand tov professionele beurshandelaren kleiner. Dus lager risico voor enorme dompers en kapitaalverlies.Vraag van een ingenieur die zelfs geen economie heeft gedaan op het VWO.

Reacties zijn gesloten.

Meer De Kwestie

-

‘De meeste medische influencers denken zelf niet dat ze ondeskundig zijn’

Gepubliceerd op:-

De Kwestie

-

-

Oorlog in Iran: krijgt de energietransitie een duw of een klap?

Gepubliceerd op:-

De Kwestie

-

-

Hoe dure festivaltickets en topconcerten de hele livemuzieksector bedreigen

Gepubliceerd op:-

De Kwestie

-

Regilio op 23 maart 2021 om 13:16

Ik hoor en zie dat mensen met geleend geld van DUO gaan beleggen. Doe het niet, je legt je nek in de strop van schuldeisers.

Nu inhalig betekent later een slaaf.