Waarom het afschaffen van de hypotheekrenteaftrek niet genoeg is om de woningcrisis op te lossen

De meeste Nederlanders wonen goed en goedkoop, maar huurders in de vrije sector en woningzoekenden betalen de prijs in de wooncrisis. Volgens econoom Matthijs Korevaar werkt het huidige woonbeleid vooral in het voordeel van huiseigenaren. De hypotheekrenteaftrek afschaffen is volgens hem niet genoeg, het eigenwoningforfait moet omhoog. “Vooral mensen met een afbetaald huis profiteren daar nu van.”

Afbeelding door: Bas van der Schot

Is de wooncrisis de afgelopen jaren schrijnender geworden?

“Ja. De wachttijden voor sociale huur zijn flink opgelopen, omdat er steeds minder betaalbare woningen beschikbaar zijn. Tot de jaren negentig bouwden corporaties veel woningen met overheidssubsidie, maar na hun privatisering stopte die steun. De overheid verwachtte dat corporaties hun bezit zouden gebruiken om nieuwbouw te financieren, maar door strengere eisen en lagere toegestane huren werd dat verlieslatend. Corporaties bouwden steeds minder en verkochten zelfs woningen. Beleggers sprongen in dat gat door woningen te bouwen, op te kopen, of bestaande gebouwen te splitsen om daarin meerdere studio’s of studentenwoningen te verhuren. Dat compenseerde enigszins het aanbod van huurwoningen, maar wel tegen een veel hogere prijs.

“Het reguleren van sociale huur werkt dus averechts. De huur gaat dan niet omhoog, maar de beschikbaarheid van huurhuizen daalt. We zijn beland in een soort loterijsocialisme waarbij je, als je geluk hebt, in een goed en goedkoop huis woont, en anders betaal je een vermogen of vis je helemaal achter het net.”

Matthijs Korevaar is universitair hoofddocent Finance aan de Erasmus School of Economics. Hij onderzoekt de dynamiek van woningmarkten op de lange termijn en houdt zich bezig met de effecten van beleid, belastingen en ongelijkheid op de huizenmarkt.

Wie zijn die mensen die achter het net vissen, en hoe groot is die groep?

De meeste Nederlanders wonen goed, in een betaalbaar huis. Huiseigenaren profiteren van fiscale voordelen en lage lasten. Huurders in de sociale sector wonen vaak goedkoop. Maar een kleine groep huurders in de vrije sector betaalt torenhoge prijzen. En er is een groeiende groep die helemaal geen huis kan vinden. Door het beperkte aanbod gaan steeds meer mensen akkoord met slechte woonsituaties, simpelweg omdat er geen andere opties zijn. En zelfs dat aanbod wordt kleiner nu beleggers aan het verkopen zijn.”

Afbeelding door: Bas van der Schot

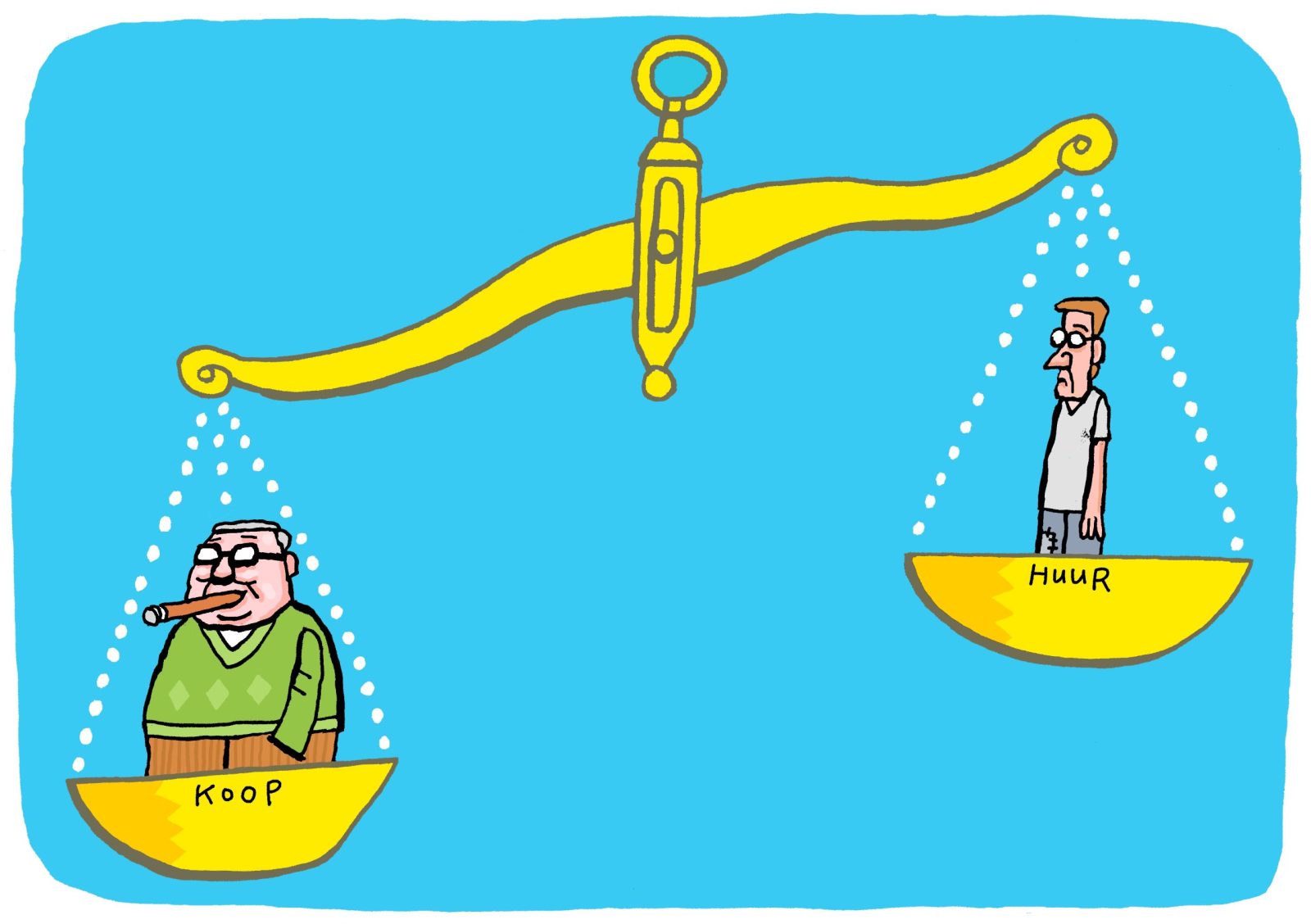

Waarom verkopen particuliere verhuurders nu massaal hun woningen?

“Sinds 2023 zijn de belastingen voor verhuurders flink verhoogd en sinds vorig jaar zijn de huurprijzen weer gereguleerd. En er zijn maatregelen ingevoerd waardoor kopen aantrekkelijker wordt dan huren. Starters betalen geen overdrachtsbelasting, terwijl beleggers 10 procent betaalden. En sinds vorig jaar geldt in veel steden, ook in Rotterdam, de opkoopbescherming, waardoor je van een koophuis geen huurhuis mag maken. Dat scoort natuurlijk lekker in de politiek: die huisjesmelkers, die over de ruggen van mensen geld verdienen, extra belasten. Dat wil bijna iedere partij. Maar uiteindelijk is dat natuurlijk geen manier om extra woningen te krijgen.

“Bovendien betekent de hervorming van box 3 dat niet langer een fictief rendement, maar het werkelijke rendement wordt belast. Voor vastgoedbeleggers met vaak hoge opbrengsten betekent dat een flink hogere belasting. Daarbovenop wordt de vermogensbelasting nu geheven over een hogere fiscale waardering van verhuurde woningen: niet langer 70 procent, maar dichter bij 90 procent van de marktwaarde.”

Waarom kregen al deze voorstellen dan toch een politieke meerderheid? Had de politiek niet kunnen voorzien dat het averechts zou werken?

“Alle partijen willen starters op de koopmarkt helpen, en Nederland ondersteunt hen meer dan andere landen. De ideologie dat woningbezit iets goeds is leeft hier echt extreem, van links tot rechts. In bijvoorbeeld Duitsland is een huis kopen helemaal niet de norm, tenzij je echt rijk bent.

“Als de meerderheid eenmaal een koophuis heeft, wordt het moeilijk om te pleiten voor een wet die de belasting op koophuizen verhoogt. Bovendien gooien partijen nogal makkelijk een populistisch sausje over woonwetten. De politiek pretendeert vaak dat een maatregel goed is voor de mensen die last hebben van de wooncrisis. En blijkbaar is dat dan geloofwaardig, ook al pakt het vaak anders uit.”

‘En zo kwam er een compleet bezopen maatregel’

Heb je daar een voorbeeld van?

“Dit jaar hadden we de crisis rond de voorjaarsnota. Toen kwam de huurbevriezing uit de hoge hoed. Het was een verkiezingsbelofte van de PVV om de huren te verlagen. En die voorjaarsbegroting moest rond. Wat is een uitstekende manier om te bezuinigen op de rijksbegroting? De huren verlagen, want voor elke euro huur die je verlaagt, krijgt de overheid ongeveer 50 à 60 cent terug, omdat ze die minder aan huurtoeslag hoeft uit te geven. Dus de PVV was tevreden met lage huren, de VVD was tevreden, want het budget was weer rond.

“En zo kwam er een compleet bezopen maatregel. Voor bewoners van sociale huurwoningen was het leuk, maar die betalen al relatief lage huur, zeker gezien de stijgende kwaliteitseisen van hun woningen. Woningcorporaties lieten, terecht, van zich horen, omdat hun kosten stijgen terwijl ze wel aan al die eisen moeten voldoen. Huurders in de vrije sector profiteerden niet van de maatregel, en voor woningzoekenden doet het helemaal niks. Degenen die echt lijden onder de wooncrisis, werden dus niet geholpen.”

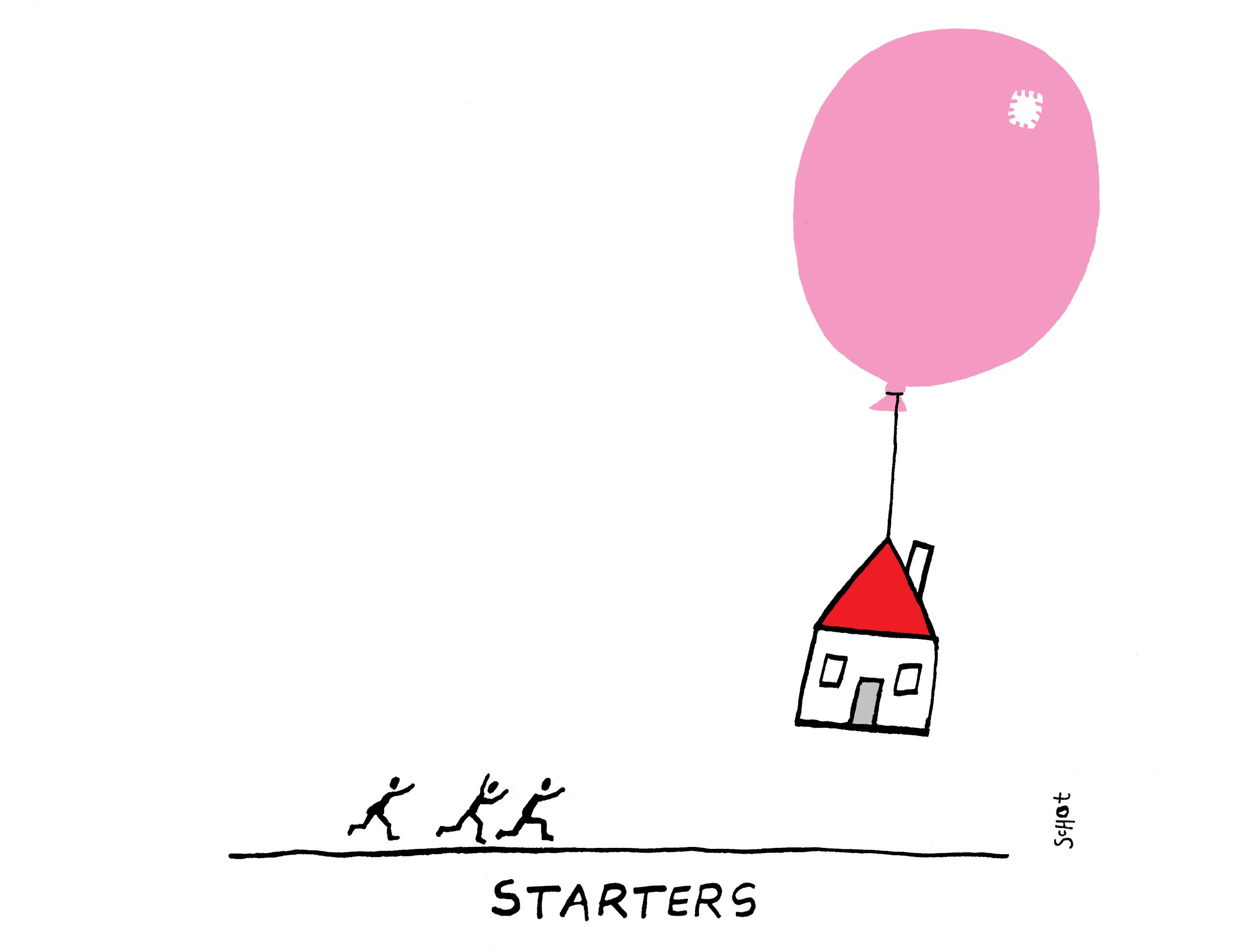

Wat kunnen we verwachten van Prinsjesdag?

“Ik verwacht weinig. Zo is de overdrachtsbelasting voor beleggers al iets verlaagd. Ik vermoed dat ze dat wel in stand gaan houden, maar dat is klein bier. En er wordt mogelijk nog iets gedaan aan de beperking van de renteaftrek voor woningcorporaties, die door internationale belastingregels erg streng is. Ook wordt de huurregulering misschien weer wat versoepeld. Maar grote maatregelen blijven uit. Voor studenten betekent dat opnieuw een jaar in een verslechterde huisvestingssituatie.”

Afbeelding door: Bas van der Schot

Van Prinsjesdag hoeven we dus weinig te verwachten. Is er tijdens of na de verkiezingen meer hoop? Hebben partijen goede plannen?

“Voor kiezers is dit een hoofdthema. Bijna iedereen kent wel iemand die een huis zoekt, en veel ouders of grootouders maken zich zorgen over kinderen of kleinkinderen die geen woning kunnen vinden. Het onderwerp staat ook meer in de schijnwerpers door activistische aandacht voor de wooncrisis. Over de afbouw van de hypotheekrenteaftrek lijkt er nu een politieke meerderheid te ontstaan, maar het hangt ervan af welke partijen in het volgende kabinet terechtkomen. VVD en BBB zijn fel tegen, dus bij een coalitie met hen is het onzeker of de meerderheid er komt.”

Is het afschaffen van de hypotheekrenteaftrek een goed idee?

“Het afschaffen niet, maar het beperken wel. In Nederland profiteren mensen veel van de hypotheekrenteaftrek, met name koopstarters, omdat ze de volledige waarde van de woning kunnen lenen. De aftrek van de rente daarop levert iemand met een modaal inkomen ongeveer 8 procent van het inkomen belastingvoordeel op. Dat is een flinke subsidie.

“Wil je ervoor zorgen dat huur en koop even aantrekkelijk zijn, dan is volledig afschaffen niet logisch, want de rente op alle andere schulden blijft wel aftrekbaar. Dus een lening voor een vakantie of huurhuis is aftrekbaar, maar een lening voor je eigen huis niet. Dat is gek. Beter is de aftrek te beperken door bijvoorbeeld de maximale hypotheek te verlagen. Hierdoor kunnen mensen minder lenen, en is er dus minder rente om af te trekken.

“We moeten dan wel af van het idee dat de hypotheekrenteaftrek afschaffen goed zou zijn voor starters. Dat pretenderen partijen zoals GroenLinks-PvdA en het CDA nu wel. Die stellen dat door de grote fiscale verschillen tussen kopen en huren de huizenprijzen opgedreven worden. Dat is op zich waar. Maar het financiële voordeel van de aftrek komt vooral terecht bij starters met modale inkomens en niet bij oudere huizenbezitters met hogere inkomens. De stijging van de huizenprijzen zou wel getemperd kunnen worden door de afschaffing van de hypotheekrenteaftrek, maar het is natuurlijk niet zo dat elke euro die je misloopt aan aftrek, je minder op een huis zou bieden.

“Het is nogal krom om te doen alsof het afschaffen van een belastingvoordeel waar juist starters van profiteren een manier is om starters te helpen. Dat wil niet zeggen dat we het niet moeten doen, want uiteindelijk zorgt dat er wel voor dat de verdeling tussen kopen en huren wat eerlijker wordt.”

‘Vooral mensen met een afbetaald huis, veel eigen vermogen en weinig hypotheekschuld profiteren van een laag eigenwoningforfait’

Wat zou een beter idee zijn om de wooncrisis op te lossen dan het afschaffen van de hypotheekrenteaftrek?

“Het verhogen van het eigenwoningforfait: de belasting op wonen in een koophuis. Maar daar hoor je niemand over. De belastinggrondslag voor het eigenwoningforfait bedraagt slechts 0,35 procent van de woningwaarde. Verhuurders daarentegen worden belast op hun werkelijke rendement, vaak meer dan 3 procent van de woningwaarde per jaar. De belastinggrondslag is dus ruim tien keer zo groot als die voor kopers. Dat verschil maakt huren duur en verhuren onaantrekkelijk, terwijl een eigen huis zwaar wordt gesubsidieerd. Er is nauwelijks aandacht voor in het publieke debat, en er zijn zelfs partijen, zoals Volt, die het af willen schaffen.

“Vooral mensen met een afbetaald huis, veel eigen vermogen en weinig hypotheekschuld profiteren van een laag eigenwoningforfait. In de regel zijn dat ouderen. Als de waarde van hun huis stijgt, en het eigenwoningforfait een aanzienlijk percentage daarvan is, moeten ze meer belasting betalen, terwijl hun inkomen niet stijgt. Maar je zou kunnen zeggen dat wie een grote, dure woning niet meer kan betalen, naar een kleiner huis kan verhuizen zodat een gezin in het grote huis kan trekken. Dat zou misschien eerlijker zijn, maar dat is niet wat mensen voor zichzelf willen.

“Ik vind het dan ook cynisch dat de discussie vooral over hypotheekrenteaftrek gaat. De politiek pretendeert starters te helpen, maar in werkelijkheid spekt ze ouderen door het eigenwoningforfait laag te houden.”

Lees meer

-

‘Lonen kunnen flink omhoog, want die zijn achtergebleven bij de winsten’

Gepubliceerd op:-

De Kwestie

-

De redactie

-

Manon Dillen

Manon DillenRedacteur

Meest gelezen

-

Letschert geeft nog niets weg in eerste Kamerdebat

Gepubliceerd op:-

Onderwijs

-

Politiek

-

-

Weg met de ‘profkip’, zegt De Jonge Akademie

Gepubliceerd op:-

Wetenschap

-

-

Tweede Kamer wil basisbeurs voor wo-master na hbo

Gepubliceerd op:-

Geld

-

Politiek

-

Reacties

Reacties zijn gesloten.

Lees verder in De Kwestie

-

‘Bij meerdere zorgplannen van de coalitie zie ik het risico dat kwetsbare groepen het hardst geraakt worden’

Gepubliceerd op:-

De Kwestie

-

-

Waarom een socialemediaverbod voor jongeren niet de oplossing is

Gepubliceerd op:-

De Kwestie

-

-

Een zichzelf financierende oorlog: hoe Soedan verstrikt raakte in een dodelijke patstelling

Gepubliceerd op:-

De Kwestie

-