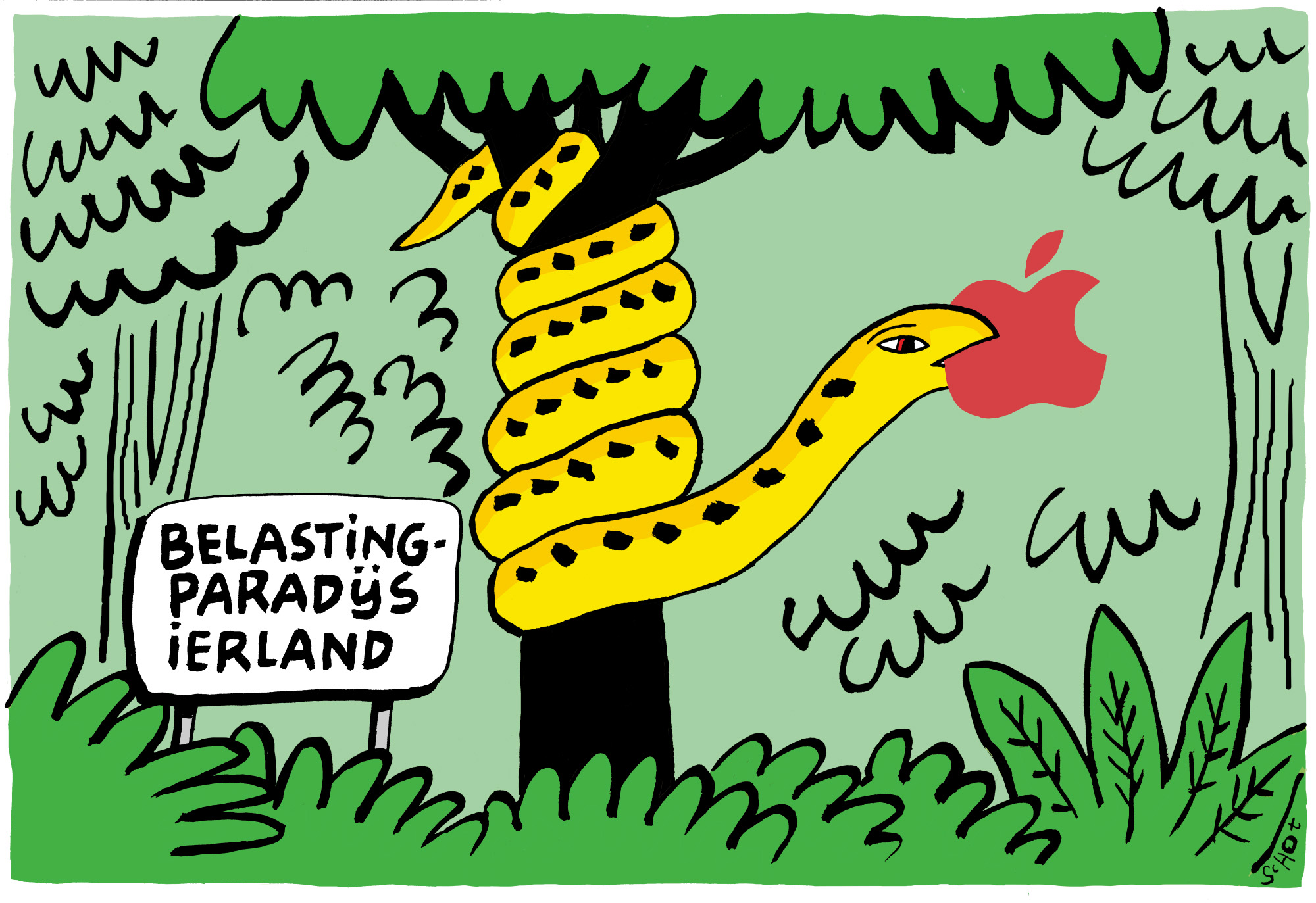

Waarom het afschaffen van belastingparadijzen tot chaos kan leiden

Deze zomer sloten 134 landen een akkoord om een minimumwinstbelasting in te voeren en daarmee belastingparadijzen naar de geschiedenisboeken te verwijzen. Maarten de Wilde, hoogleraar Internationaal belastingrecht, noemt het akkoord een ‘enorme doorbraak in de status quo’, en toch is hij niet erg optimistisch over de toekomst ervan. “Misschien gaan we naar een internationale harmonisatie van de winstbelasting, maar waarschijnlijker wordt het iets tussen een beetje een rommeltje en chaos.”

Afbeelding door: Bas van der Schot

Kunt u uitleggen wat het akkoord inhoudt?

“Het akkoord dat wordt gecoördineerd vanuit de OESO bestaat uit twee pijlers: winstbelasting wordt niet meer alleen geheven in de landen waar een bedrijf gevestigd is, maar ook in die landen waar het bedrijf de markt op gaat. De tweede pijler is een wereldwijde minimale winstbelasting van 15 procent. Als landen minder heffen, dan kunnen andere landen tot het minimum bijbelasten. De ambitie is dat de maatregelen komend jaar worden ingevoerd.”

Maarten de Wilde (1979) is hoogleraar Internationaal en Europees belastingrecht aan de Erasmus School of Law. Daarnaast is hij director bij accountantskantoor PwC. Ook nam hij deel aan de Adviescommissie Belastingheffing van multinationals (Commissie Ter Haar), die het kabinet afgelopen jaar adviseerde over maatregelen om de vennootschapsbelasting eerlijker te maken.

Nederland heeft het akkoord ook getekend. Betekent dat het einde van Nederland als belastingparadijs?

“Daarmee impliceer je dat Nederland een belastingparadijs is en daarover verschillen de meningen. Het is waar dat Nederland het belastingstelsel inzette als instrument om te concurreren om investeringen. Maar bij internationale belastingoptimalisatiestructuren zijn altijd meerdere landen betrokken, dus aan wie ligt het dan als we zouden vinden dat er ‘te weinig’ belasting wordt geheven? Dat impliceert ook dat we zouden weten wat de ‘juiste manier van winstbelastingheffing’ is, maar daarover bestaat geen consensus.

“Vanaf 2018 is Nederland zich op winstbelastingterrein gaan herpositioneren, omdat de belastingconcurrentie tot politieke reputatieschade heeft geleid. Door het invoeren van allerlei maatregelen is Nederland al minder aantrekkelijk gemaakt voor het bedrijfsleven. Een voorbeeld daarvan is de invoering van de Wet bronbelasting in januari 2021, die ervoor zorgt dat rente op schulden en royalty’s binnen multinationals niet meer zonder belastingheffing kunnen worden betaald in landen met een gunstiger belastingklimaat.”

‘Vanaf 2018 is Nederland zich op winstbelastingterrein gaan herpositioneren, omdat de belastingconcurrentie tot politieke reputatieschade heeft geleid’

Toch staat Nederland nog vierde op de Corporate Tax Haven Index van 2021. Gaan we nu dan wel snel zakken?

“Dat is lastig om te zeggen. Vanuit de Adviescommissie Belastingheffing van multinationals hebben we de regering voorstellen gedaan om de Nederlandse vennootschapsbelasting eerlijker te maken. Voor ons onderzoek keken wij ook naar cijfers tot 2017. Het effect van de maatregelen zie je dan dus niet meteen terug. Fiscale informatie is in de meeste landen bovendien niet publiek beschikbaar, ook niet in Nederland. Dat maakt het ingewikkeld om echt goed grip te krijgen op de problematiek en dynamiek.”

U zegt dat Nederland nu al ‘minder aantrekkelijk is voor het bedrijfsleven’. Proef ik uit uw woorden dat u het onverstandig vindt dat Nederland deze maatregelen neemt?

“Nee, het is maar net wat je als land wil bereiken. In een veranderende wereld, waarin men anders is gaan denken over de belastingheffing bij multinationals, leidde het fiscale beleid van Nederland tot een reputatieprobleem, zowel maatschappelijk als politiek. Als je slagkracht wil hebben in de internationale politiek, dan moet je gaan nadenken of je je daarop moet aanpassen.

“Tegelijkertijd betekent een zwaardere belastingdruk voor het bedrijfsleven ook dat de kapitaalkosten omhooggaan en dat het daarmee duurder wordt om in Nederland te investeren. Dat kan ertoe leiden dat bedrijven op enig moment andere keuzes gaan maken. Andere landen maken andere keuzes. Ierland bijvoorbeeld is er vrij transparant over dat ze via belastingconcurrentie aantrekkelijk willen blijven. Dat heeft ze in economische zin veel gebracht en tegelijkertijd ook een bepaalde reputatie opgeleverd. Ierland heeft zich niet bij het OESO-akkoord aangesloten, omdat het te veel impact zou hebben op hun competitieve voordeel.”

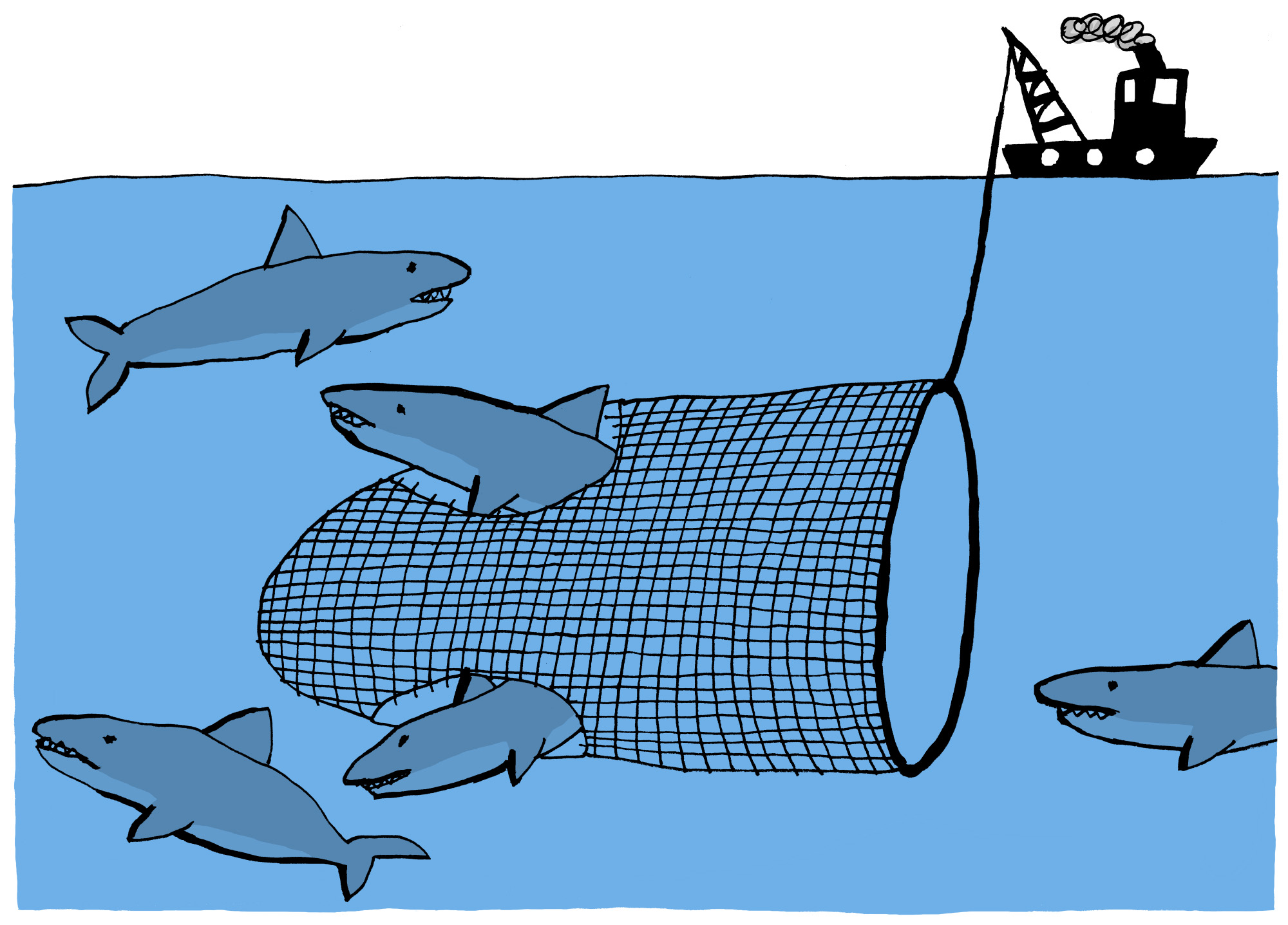

Afbeelding door: Bas van der Schot

In hoeverre zitten landen aan het akkoord vast?

“Niet, althans niet juridisch. Landen hebben toegezegd dat, als ze daadwerkelijk dit soort maatregelen invoeren, zij dit langs dezelfde denkrichting doen. Er is geen sprake van een verdrag of iets dergelijks.”

De Verenigde Staten hebben tijdens de aanloop naar dit akkoord het voortouw genomen om een minimumtarief van (uiteindelijk) 15 procent winstbelasting in te voeren. Nu hebben 134 landen getekend, maar sommige landen doen niet mee. Die zijn dan niet gebonden aan dat tarief. Heeft het dan wel zin?

“Ja, dat heeft wel zin. Concreet betekent het akkoord dat landen naar elkaar moeten gaan kijken en elkaar moeten gaan beoordelen. Welk land mag als eerste belasting heffen? Stel dat het eerste land dat mag heffen, bijvoorbeeld het land waar het hoofdkantoor staat, een fiscale subsidie geeft of een andere stimuleringsmaatregel, en daarmee onder het minimum duikt. Dan kan een tweede of zelfs derde land tot het minimum gaan bijheffen. Die bijheffing moet landen bewegen zich aan het minimum te conformeren. Zonder zouden bedrijven worden gestimuleerd het hoofdkantoor of vestiging te verplaatsen naar een laagbelastend land dat niet aan het akkoord wil meedoen.”

‘Het wordt ingewikkeld om alle neuzen dezelfde kant op te krijgen’

Dus het is ook niet strikt noodzakelijk dat een land als Ierland meedoet aan dit akkoord? Je kunt gewoon bijheffen als zij dat niet doen?

“Dat is min of meer hoe de OESO dat in zijn blauwdruk heeft opgeschreven. Een van de vragen die op tafel ligt is of bijheffen eigenlijk wel mag, en of je daarvoor niet eerst de belastingverdragen tussen landen moet aanpassen. De OESO zegt daar in feite over: dat gaat wel goed. Maar of dat juridisch kan, dat zullen we moeten zien. De ene jurist denkt dat dat geen probleem is, de ander zegt: je moet misschien wel duizenden belastingverdragen aanpassen of opzeggen om dit mogelijk te maken.”

Wat denkt u?

“Dat is heel moeilijk te zeggen. Mijn gevoel is dat de belastingverdragen zoals die nu zijn ingericht het niet toestaan om zo’n extraterritoriale ‘top-upbelasting’ te bewerkstelligen. Dat is een stekeligheid, want als de belastingverdragen daarvoor aangepast moeten worden, rijst de vraag of landen dit ook echt willen doen. In de VS bijvoorbeeld is een gekwalificeerde meerderheid in het parlement nodig om verdragen te sluiten, maar op dit moment is die meerderheid er niet. Het wordt ingewikkeld om alle neuzen dezelfde kant op te krijgen.

“Als het juridisch niet goed wordt ingeregeld, dan zou het zomaar kunnen dat straks het eerste bedrijf dat zo’n heffing krijgt opgelegd, naar de rechter stapt. Dan heb je kans dat straks wereldwijd juridische procedures gaan lopen met allerlei verschillende uitkomsten.”

Tot nu toe waren er steeds weer slimme belastingexperts die een maas in de wet of vage zin vonden om bedrijven onder die belastingdruk uit te laten komen. Hoe groot is de kans dat het nu wel lukt om alles dicht te timmeren?

“De plannen raken de haarvaten van ons belastingstelsel. Hoe belasten we bedrijfswinsten, hoe verdelen we de belastinggrondslag over landen? Dat wordt een hele uitdaging. Ons huidige winstbelastingsysteem wordt eigenlijk verzwaard met twee nieuwe systemen erbovenop, de twee pijlers in dit akkoord. Dat is net als met software, die systemen moeten wel compatibel zijn, anders wordt het een puinhoop.

“Hoe we dat precies gaan doen is op dit moment nog onduidelijk. Maar we hebben het hier wel over wetgevingsoperaties op mondiale schaal. Dat moet een beetje gecoördineerd worden. Al die landen hebben rechters die uitspraken gaan doen. De kans bestaat dat de regels en de uitleg daarvan uit elkaar gaan lopen. Dan ontstaan er mogelijk nieuwe gaten of overlap, en dan krijgen landen en bedrijven weer ruimte om de verschillen tussen stelsels tegen elkaar uit te spelen.”

Afbeelding door: Bas van der Schot

Met al die mitsen en maren en onzekerheden, is dit akkoord dan wel wat waard?

“Zeker wel. Zaken die kortgeleden onbespreekbaar waren, zijn nu een punt van discussie geworden. Bijvoorbeeld het hele idee dat bedrijven interne transacties moeten beprijzen alsof het met derden is en de gedachte dat belastinggrondslag thuishoort in het land waar je de meest innovatieve productie en mensen hebt zitten. Dat is altijd onwrikbaar geweest. En nu heb je ineens een discussie die zegt: als je in het ene land gevestigd bent en in het andere land je producten of diensten verkoopt, is het dan fair dat je alleen in het eerste land winstbelasting betaalt? Als het antwoord daarop nee is, dan moet je het systeem veranderen. Daarmee is er een enorme doorbraak in de status quo in ons fiscale denken.

“Hetzelfde geldt voor de tweede pijler in het akkoord. Die gaat over de vraag: kun je als land bijheffen, als andere landen een winstbelasting onder een bepaald minimum heffen? Dat was tot voor kort onbespreekbaar. Daar was je autonoom over als land, daar hadden andere landen niets over te zeggen. Dat we nu zeggen dat er een ondergrens moet komen, is ongekend. Dat maakt dit allemaal een belangwekkende ontwikkeling.”

Hoe schat u in dat het uiteindelijk uit gaat pakken? Komt er wat terecht van het akkoord?

“Ik heb geen glazen bol, maar volgens mij zijn er drie toekomstscenario’s te bedenken: er verandert uiteindelijk niks; er komt een wereldwijde harmonisatie van winstbelastingheffing; of we belanden er ergens tussenin. In het laatste scenario, en mijn inschatting zou zijn dat we daar ergens op uit zullen gaan komen, wordt het met die stapeling van belastingsystemen wat rommelig als het meezit en een chaos als het tegenzit. Laten we hopen dat het bij wat rommelig blijft.”

De redactie

-

Elmer Smaling

Elmer SmalingAdjunct-hoofdredacteur

Meest gelezen

-

Afspraken over internationale studenten zijn nu officieel vastgelegd

Gepubliceerd op:-

Internationalisering

-

Onderwijs

-

-

Op zoek naar Woudensteins wildlife met natuurexpert Jacob Molenaar

Gepubliceerd op:Type artikel: Video-

EM TV

-

-

Hoe EM met talent en teamwerk in een prijzenfestival terechtkwam

Gepubliceerd op:-

Hoofdredactioneel commentaar

-

Reacties

1 reactie

Reacties zijn gesloten.

Meer De Kwestie

-

‘De meeste medische influencers denken zelf niet dat ze ondeskundig zijn’

Gepubliceerd op:-

De Kwestie

-

-

Oorlog in Iran: krijgt de energietransitie een duw of een klap?

Gepubliceerd op:-

De Kwestie

-

-

Hoe dure festivaltickets en topconcerten de hele livemuzieksector bedreigen

Gepubliceerd op:-

De Kwestie

-

Hugo op 30 september 2021 om 16:40

Een mooie start! Het is een gotspe dat multinationals overheden tegen elkaar uitspelen en zo hun fair share aan belasting ontlopen. Veelal rijke aandeelhouders en bestuurders worden hier beter van en de gewone bevolking moet bloeden.