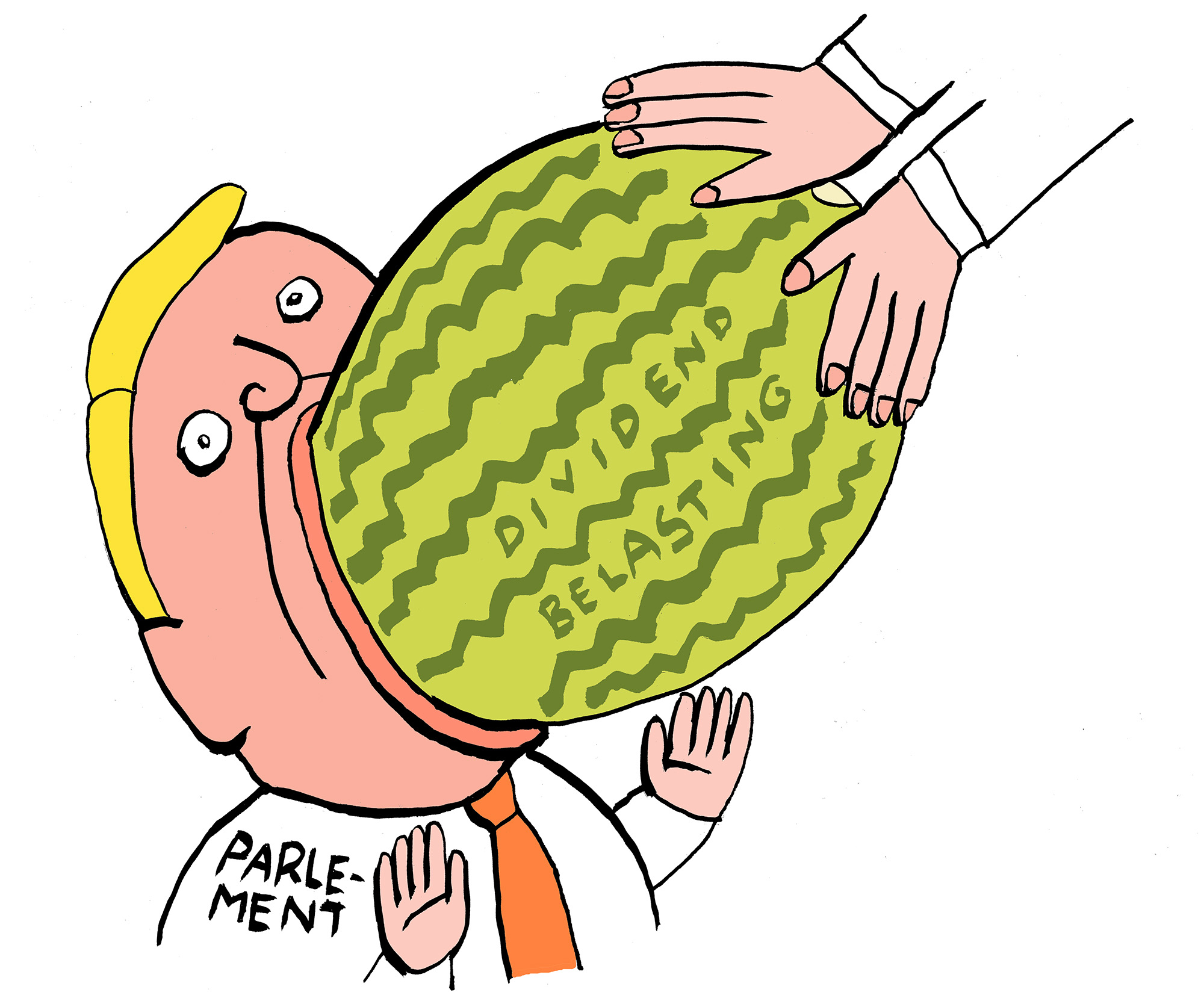

Is afschaffing van de dividendbelasting twee miljard waard?

Afbeelding door: Bas van der Schot

Afschaffing van de dividendbelasting is wetenschappelijk niet te verantwoorden, stelde econoom Bas Jacobs hier. Maar volgens jurist Otto Marres (UvA) zijn er wel degelijk goede argumenten. “De vraag is alleen of het die twee miljard waard is.”

Lees verder

-

Hoe alles moet wijken voor het vestigingsklimaat

Gepubliceerd op:-

De Kwestie

-

Er is met goed fatsoen geen reden te vinden om de dividendbelasting af te schaffen, zegt Bas Jacobs. Bent u het daarmee eens?

“Als jurist kijk ik naar de rechtsgrond: waarom is de dividendbelasting er eigenlijk? Dan moet je tot de conclusie komen dat de rechtsgrond hier tamelijk zwak is. De dividendbelasting is een voorbelasting, ooit bedacht zodat de belastingdienst eerder haar geld kreeg, en er bovendien minder fraude voor zou komen. Maar daar dient hij allang niet meer toe. Daarnaast is hij gebaseerd op het idee dat Nederland het aan aandeelhouders uitgekeerde dividend mag belasten, omdat de ondernemingswinst hier gemaakt is. Dat principe, door juristen het bronbeginsel genoemd, geldt hier niet zo sterk. De meeste winst van beursfondsen komt namelijk uit het buitenland.”

En dus is afschaffing best een goed idee?

“Dit gaat enkel over het gebrek aan rechtsgronden. Er zijn wel meer fiscale regels met een zwakke rechtsgrond. Dat is voor beleidsmakers niet leidend. Die willen vooral weten hoe de welvaart in Nederland te maximeren is. Dan moet je de vraag stellen of de baten van afschaffing van de dividendbelasting opwegen tegen de kosten: 1,9 miljard euro minder belastinginkomsten.

“Het is interessant om te zien dat economen daarover van mening verschillen. Het argument van Jacobs is dat de dividendbelasting nauwelijks verstorend werkt voor de mate waarin Nederlandse bedrijven kapitaal kunnen ophalen en dus een verwaarloosbaar effect heeft op het vestigingsklimaat. Hij gaat daarbij uit van een globale kapitaalmarkt, waarop altijd genoeg aandeelhouders te vinden zijn.

“Volgens John Lorié en Roel Beetsma gaat het in deze discussie juist over de marginale aandeelhouders. Dat zijn degenen die het laagste rendement op hun investering hebben, bijvoorbeeld omdat ze hun in Nederland betaalde dividendbelasting niet kunnen verrekenen met hun eigen belastingaangifte. Die zullen minder bereid zijn om aandelen in een Nederlands bedrijf te kopen en dus wordt het lastiger voor deze bedrijven om kapitaal op te halen. Stel dat de waarheid ergens in het midden ligt, dan zou afschaffing van de dividendbelasting wel degelijk effect hebben. De vraag is alleen alsnog of het die twee miljard waard is.”

‘Als afschaffen wel effect heeft, is de vraag alsnog of het die twee miljard waard is’

Volgens Bas Jacobs is er, in een poging het beste vestigingsklimaat te creëren, al jaren een race to the bottom gaande. Waarom is het voor landen zo lastig om daar onderling afspraken over te maken?

“Landen concurreren met elkaar, dat is het prisoner’s dilemma waar Jacobs naar verwijst. Ik ben alleen minder pessimistisch over de mogelijkheid om die zogenaamde race to the bottom gezamenlijk te keren. Het is lastig, maar er worden in Europees verband en binnen de OESO allerlei afspraken gemaakt over bijvoorbeeld het terugdringen van belastingontwijking, oneerlijke belastingconcurrentie en ongeoorloofde staatssteun. Net zoals er nu binnen de Europese Unie onderhandeld wordt over een heffing op digitale diensten.”

U organiseert eind deze maand een symposium over de dividendbelasting, waar zowel Bas Jacobs als John Lorié te gast zijn. Denkt u dat premier Rutte zich nog zal laten beïnvloeden door een groepje wetenschappers?

“Ik verwacht niet dat de coalitie ineens van standpunt verandert. In de Tweede Kamer is nog steeds een meerderheid op dit punt. En in de Eerste Kamer telt dat de afschaffing van de dividendbelasting onderdeel is van een groter pakket, waarvan ik niet verwacht dat senatoren het in zijn geheel zullen afschieten. Maar stel dat de afschaffing doorgaat, dan is de discussie niet voorbij. De kans is groot dat oppositiepartijen de dividendbelasting in hun verkiezingsprogramma zetten. Alleen al daarom is het goed om alle voors en tegens vanuit de wetenschap nu eens op een rij te zetten.”

Otto Marres is hoogleraar Integriteit van de Fiscale Grondslag aan de Universiteit van Amsterdam. Hij is auteur van het boek Dividendbelasting en organisator van het symposium ‘Dividendbelasting: afschaffen of niet?’ op 27 september 2018 in Amsterdam (studententarief €7,50).

De redactie

Meest gelezen

-

ESL-promovendus verliest rechtszaak over Gaza-brief

Gepubliceerd op:-

Rechtspraak

-

-

Taakstraf en voorwaardelijke celstraf voor 26-jarige oprichter Vrijmoedige Studentenpartij

Gepubliceerd op:-

Bij de buren

-

Rechtspraak

-

-

Aantal internationals neemt voor het eerst af

Gepubliceerd op:-

Onderwijs

-

Reacties

Reacties zijn gesloten.

Meer De Kwestie

-

‘De meeste medische influencers denken zelf niet dat ze ondeskundig zijn’

Gepubliceerd op:-

De Kwestie

-

-

Oorlog in Iran: krijgt de energietransitie een duw of een klap?

Gepubliceerd op:-

De Kwestie

-

-

Hoe dure festivaltickets en topconcerten de hele livemuzieksector bedreigen

Gepubliceerd op:-

De Kwestie

-