‘Het is onterecht om economen zo’n veeg uit de pan te geven’

Afbeelding door: Bas van der Schot

Lees verder

-

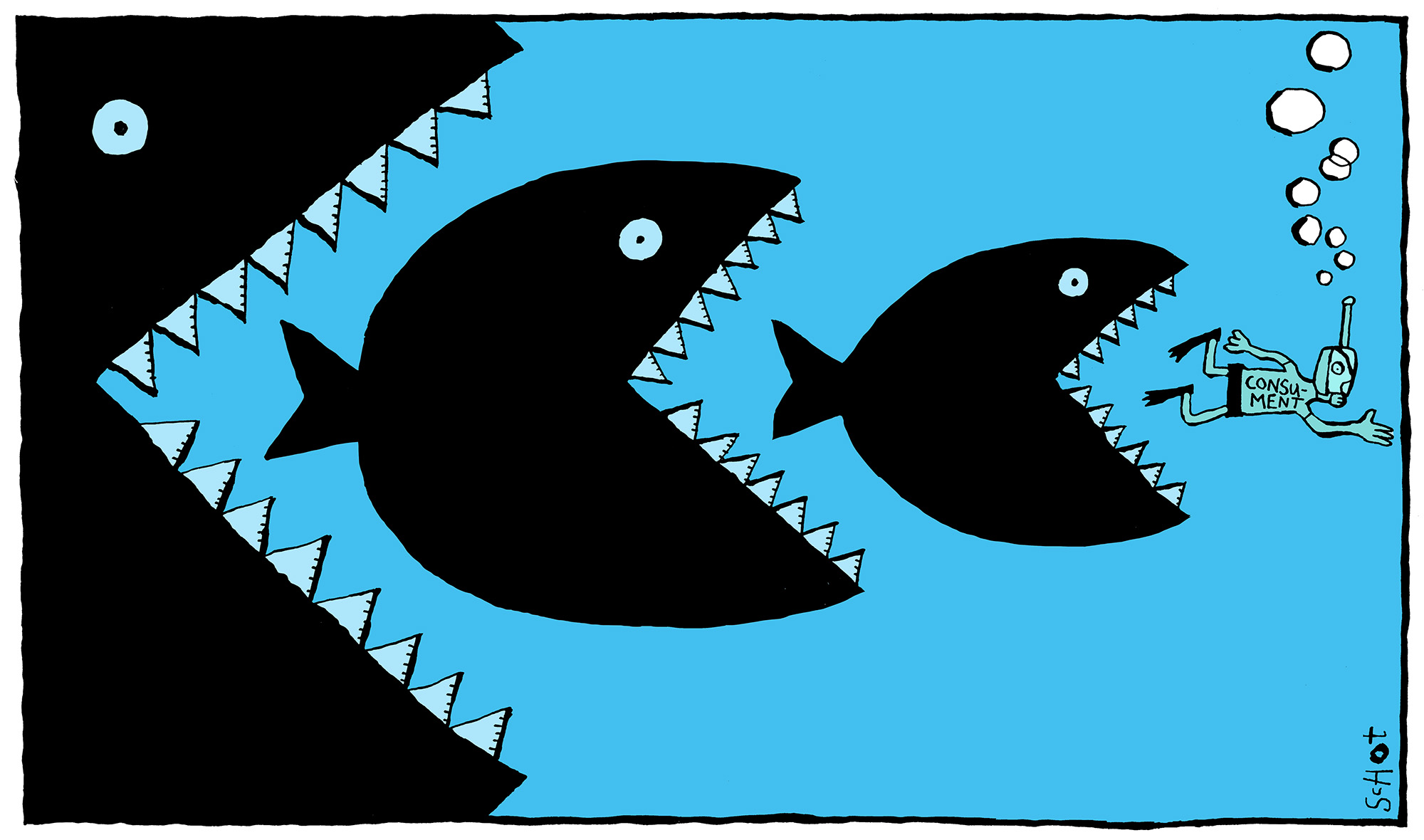

Hoe de vrije markt een succesvol Nederlands bedrijf ten gronde richtte

Gepubliceerd op:-

De Kwestie

-

Aandeelhouders zijn te veel op de korte termijn gefocust, zei hoogleraar sociologie Johan Heilbron naar aanleiding van zijn boek ‘De Zaak Organon’. Wat vind u daarvan?

“Dat is gewoon niet juist. Ik geef een voorbeeld: Tesla. Er is nog geen bewijs geleverd dat dat fonds waar kan maken wat Elon Musk beweert, maar er staat een marktwaarde van 51 miljard tegenover. Dat komt alleen maar omdat aandeelhouders samen met de CEO willen investeren in de toekomst. Er zijn ongetwijfeld investeerders die meer naar de korte dan naar de lange termijn kijken, maar ook dat heeft een belangrijke functie. De aandelenmarkt functioneert bij de gratie van vraag en aanbod. Mensen verkopen hun aandelen of opties als ze denken: dit gaat niet de goede kant op. Die signalen zijn onontbeerlijk in een goed functionerende markt. We moeten voorkomen dat we een situatie krijgen waarin slecht presterende bestuurders zich kunnen verschuilen achter: ik ben bezig met de lange termijn.”

Organon, onderdeel van AkzoNobel, werd binnen een paar jaar tijd verkocht, doorverkocht en ontmanteld. Een van de belangrijkste farmabedrijven van Nederland werd daarmee gedecimeerd. De auteurs schetsen een gang van zaken waar een slecht functionerend Amerikaans bedrijf, Schering-Plough, Organon overnam in een poging de aandacht af te leiden van claims en boetes die dat bedrijf boven het hoofd hingen. Dressing up the bride, noemt Heilbron het. Dat is toch een duidelijk voorbeeld van hoe die markt niet functioneert?

“Dit is een voorbeeld waarvan ik niet kan overzien of men hier de boel wilde flessen. Maar er wordt wat mij betreft wel erg snel een conclusie getrokken over de motivatie van Schering-Plough. Natuurlijk is het jammer dat Organon ter ziele is gegaan, maar het stond al tien jaar op de nominatie om verkocht te worden. Kijk, dat Hans Wijers (de toenmalige CEO van AkzoNobel, red.) in één dag besluit te verkopen, dat je als aandeelhouders moet toezien dat zo’n verkoop wordt doorgedrukt terwijl de commissarissen er helemaal niet voor waren, dáár ligt wat mij betreft de kern van het probleem. Nu wordt het te veel afgeschoven op de koper en de aandeelhouders.”

‘Dat er gedaan wordt of de kroonjuwelen van Nederland verkwanseld worden, daar heb ik wel een beetje moeite mee’

De verkoop van Organon ging redelijk geruisloos. Bij recentere pogingen tot overnames, bijvoorbeeld afgelopen jaar bij AkzoNobel en Unilever, kwam men ineens in actie om te voorkomen dat deze Nederlandse kroonjuwelen in buitenlandse handen kwamen. Vind u dat een goede zaak?

“Dat er publiek debat gevoerd werd, zeker. Dat er gedaan wordt of de kroonjuwelen van Nederland verkwanseld worden, daar heb ik wel een beetje moeite mee. Bij Akzo ging het om PPG, een koper die zeer valide argumenten had om onderzoek te doen naar de huidige koers van het bedrijf. Maar in de media ging het alleen maar over de motieven van een andere koper, de activistische aandeelhouder Elliot. Veel belangrijker is de vraag of Nederlandse bedrijven voldoende zijn toegerust om de uitdagingen waarmee de veranderende wereld ze confronteert het hoofd te bieden. En dan vind ik dat Heilbron wel heel makkelijk economen, en daarmee indirect ook analisten, een veeg uit de pan geeft.”

Heilbron verwijt inderdaad economen dat ze bij het beoordelen van bedrijven enkel kijken naar cijfers, geldstromen en andere kwantitatieve variabelen die ze in modellen kunnen verwerken.

“Daar ben ik het dus niet mee eens. Analisten kijken ook naar de aspecten van leiding, naar aspecten van cultuur. Natuurlijk gebruiken ze daar modellen voor, maar wat is daar verkeerd aan?”

Er moet andere en strengere regulering komen, zegt Heilbron. Bent u het daarmee eens?

“Additionele bescherming tegen overnames is niet nodig, met als enige uitzondering infrastructurele bedrijven. Ik noem een Schiphol, een Rotterdamse haven, maar ook elektriciteitsnetbeheerders. Die zijn te kwetsbaar om in buitenlandse handen te laten komen. Wel zouden bedrijven in hun financial reporting meer aandacht moeten besteden aan de issues die een onderneming op de lange termijn tegemoet moet treden. Klimaatverandering, articicial intelligence, dat soort vraagstukken. Voor elektrische auto’s is bijvoorbeeld lithium een hele belangrijke grondstof, daar zijn alle fabrikanten straks afhankelijk van, wat grote gevolgen heeft voor de prijs van lithium. Dat moet je als management meenemen in je rapportage.”

Paul Koster is directeur van de Vereniging van Effectenbezitters (VEB), die sinds 1924 het belang van Nederlandse beleggers behartigt. De VEB heeft naar eigen zeggen 42 duizend leden, bestaande uit particuliere en institutionele beleggers, als pensioenfondsen en verzekeraars.

De redactie

Meest gelezen

-

ESL-promovendus verliest rechtszaak over Gaza-brief

Gepubliceerd op:-

Rechtspraak

-

-

Taakstraf en voorwaardelijke celstraf voor 26-jarige oprichter Vrijmoedige Studentenpartij

Gepubliceerd op:-

Bij de buren

-

Rechtspraak

-

-

Aantal internationals neemt voor het eerst af

Gepubliceerd op:-

Onderwijs

-

Reacties

Reacties zijn gesloten.

Meer De Kwestie

-

‘De meeste medische influencers denken zelf niet dat ze ondeskundig zijn’

Gepubliceerd op:-

De Kwestie

-

-

Oorlog in Iran: krijgt de energietransitie een duw of een klap?

Gepubliceerd op:-

De Kwestie

-

-

Hoe dure festivaltickets en topconcerten de hele livemuzieksector bedreigen

Gepubliceerd op:-

De Kwestie

-