Huishoudboekje studenten redelijk op orde

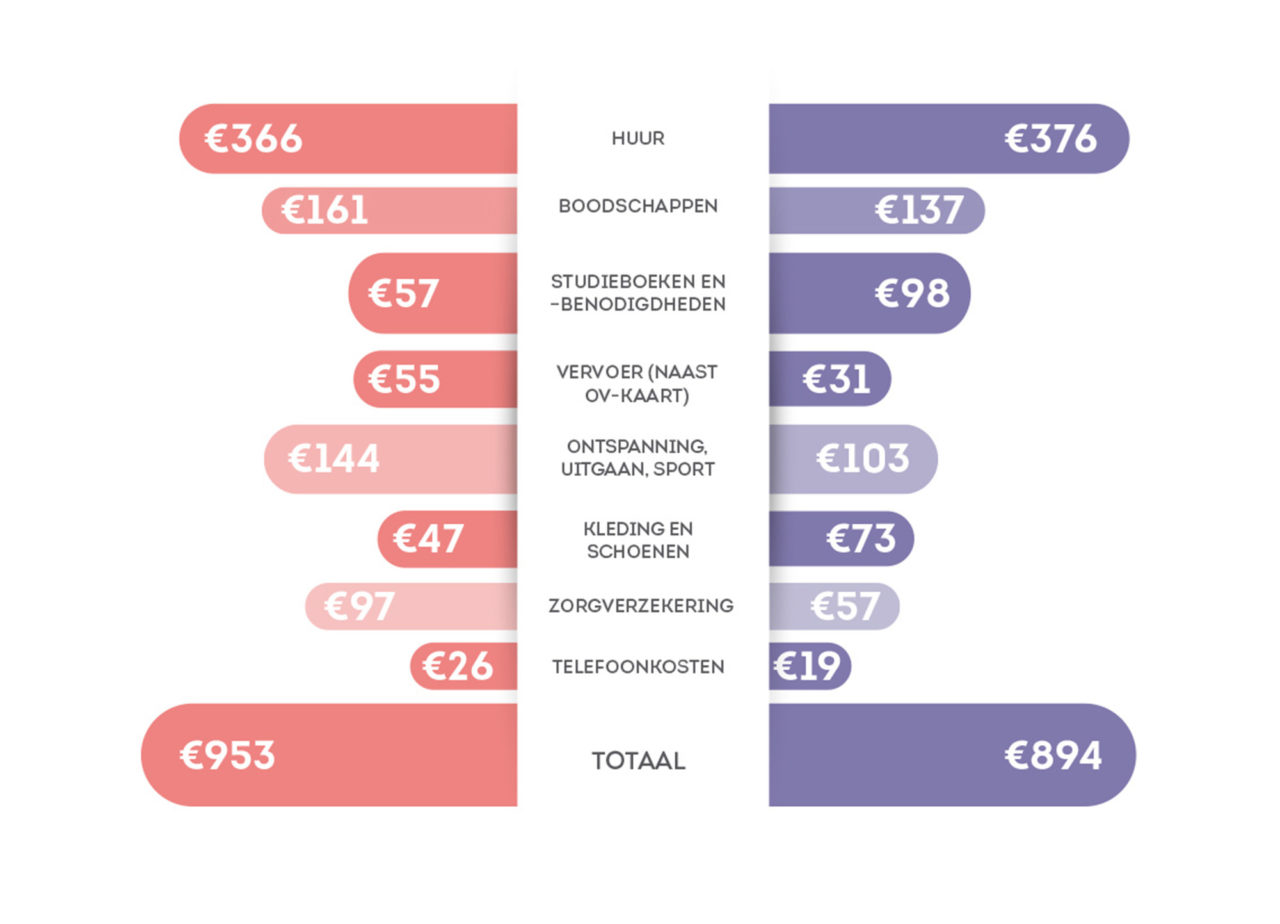

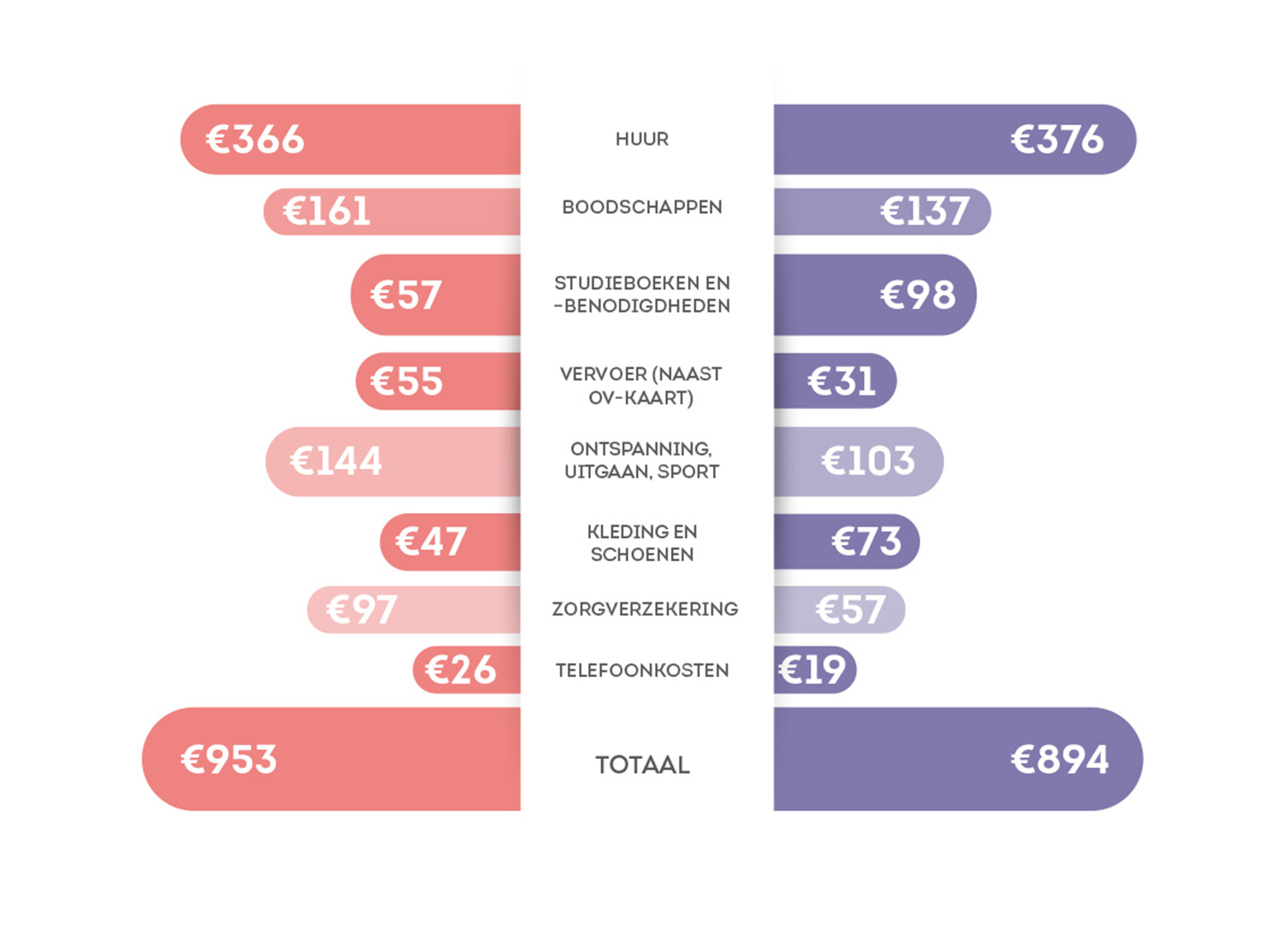

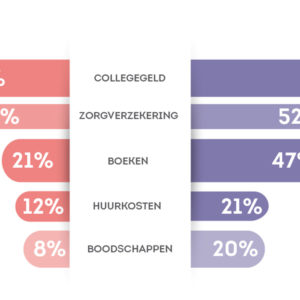

Maandelijkse kosten voor uitwonende studenten volgens onderzoek van Nibud (links) en de schatting door eerstejaars uitwonende studenten van de Erasmus Universiteit Rotterdam.

Afbeelding door: Unit 20

Huurkosten en collegegeld blijven stijgen, de basisbeurs is afgeschaft en studenten lenen steeds vaker. Toch lukt het hun om overzicht te houden in deze financiële storm, blijkt uit onderzoek van EM.

Koopkracht van studenten in 2017 het hardst getroffen”. Zo kopt het persbericht van studentenbelangenorganisatie ISO eind augustus. Volgens zijn koopkrachtberekening gaan studenten er hard op achteruit, onder andere door de afschaffing van de basisbeurs en de stijgende collegegelden. EM vraagt zich daarom af: weten eerstejaars wat hun te wachten staat en hebben zij de benodigde financiële maatregelen getroffen om het hoofd boven water te houden? Om daarachter te komen, vulden 138 studenten een vragenlijst in over hun situatie en hun verwachtingen.

Maandelijkse kosten voor uitwonende studenten volgens onderzoek van Nibud (links) en de schatting door eerstejaars uitwonende studenten van de Erasmus Universiteit Rotterdam.

Afbeelding door: Unit 20

Laten we beginnen met een geruststelling: studenten zijn aardig op de hoogte van wat het studentenleven kost, ook al zijn ze over het algemeen net iets te positief. Zo calculeren studenten gemiddeld 31 euro per maand in voor vervoerskosten naast de ov-kaart, terwijl het Nationaal Instituut voor Budgetvoorlichting (Nibud) een gemiddelde aanhoudt van 55 euro. Een ander verschil tussen droom (wat eerstejaars denken maandelijks uit te geven) en daad (het gemiddelde dat het Nibud uitrekende) zit in de verwachte zorgverzekeringskosten: Nibud verwacht een maandelijks bedrag van 97 euro, tegenover de 57 euro die studenten incalculeren.

Eva Lange (17, eerstejaars Rechten)

“Ik leen nu geld van DUO en mijn ouders betalen later een deel terug. Dat was voordeliger met de huidige rente. Natuurlijk heb ik aan het eind van mijn studie een hoge schuld opgebouwd. Maar ik zie dat vooral als een goede investering. Als ik een baan heb, betaal ik het wel weer terug. Wonen doe ik nog thuis. Dat is natuurlijk veel goedkoper. Maar daarnaast wil ik het eerste jaar ook aankijken of ik de studie wel leuk vind. Als het bevalt, wil ik volgend jaar zeker op kamers. Dan ben ik natuurlijk meer geld kwijt. Om bij te verdienen werk ik in een tapasrestaurantje. Dat verdient niet heel goed, maar is vooral heel gezellig. Het meeste geld geef ik uit aan vakanties, aan kleren en aan mijn studie. Verder valt het wel mee. Als ik krap kom te zitten, zou ik het eerst bezuinigen op kleding. Ik let meestal wel op, maar soms koop ik iets dat ik helemaal niet nodig heb, zoals een extra broek. Ik spaar daarnaast voor mijn studie en voor mijn kamer volgend jaar. Een beetje vooruitkijken is wel verstandig.”

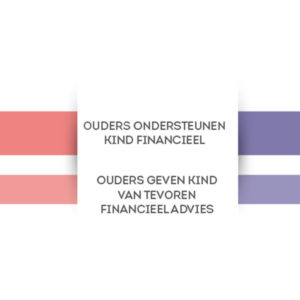

Hoe ouders hun kinderen helpen bij hun financiële situatie, volgens het platform Wijzer in geldzaken (links) en volgens eerstejaarsstudenten (rechts).

Afbeelding door: Unit 20

Er zijn ook kosten die studenten juist hoger inschatten dan het Nibud, zoals voor de huur. Studenten verwachten gemiddeld 376 euro per maand kwijt zijn, terwijl het Nibud een gemiddelde aanhoudt van 366 euro. Verder verwachten studenten maandelijks 98 euro op studieboeken- en benodigdheden kapot te slaan, terwijl het instituut er maar 57 euro per maand voor rekent. En dan zijn er nog kleding en schoenen: studenten rekenen op 73 euro per maand, Nibud 47. Volgens Nibud-woordvoerder Annemarie Koop denken studenten over het algemeen dat ze hun financiën beter op orde hebben dan hun niet-studerende leeftijdsgenoten. “Maar met verzekeringen zijn ze onbekend. Ze weten niet precies wat begrippen als eigen risico, premie en voorwaarden inhouden.”

Te hoog ingeschat

Het inzicht van studenten in de te verwachten kosten zal een hele geruststelling zijn voor de ouders die hun kroost nu langzaam loslaten in de grote boze wereld. Die zijwieltjes gingen er dan ook niet zomaar af, maar pas na een flinke voorbereiding. Zo gaf een overgrote meerderheid van de ouders aan dat zij hun kinderen hebben voorbereid op het zelfstandig wonen, volgens een onderzoek deze zomer van platform Wijzer in geldzaken, een initiatief van het ministerie van Financiën. Het onderzoek werd uitgevoerd onder ouders van kinderen die het huis gaan verlaten of van plan zijn dat te doen om te gaan studeren. Drievijfde van de ouders is met hun kind aan tafel gaan zitten om de verwachte in- en uitkomsten op een rij te zetten.

Pim Spaanjaars (18, eerstejaars Econometrie)

“Ik woon met twee anderen in een appartement in Capelle. Daar betaal ik 450 euro in de maand voor. Via de studiefinanciering leen ik het maximale bedrag van duizend euro. Dat krijg ik straks elke maand op mijn rekening gestort. Omdat ik net achttien ben geworden, gebeurt dat de eerste paar maanden nog niet. Dat is wel balen. Van dat geld kan ik volgens mij prima rondkomen. Al gaat natuurlijk bijna de helft al op aan mijn kamer. Natuurlijk zullen mijn uitgaven er weleens bovenuit komen. Daarom wil ik er ook zeker bij gaan werken, zoals bijles wis- en natuurkunde geven. In eerste instantie betalen mijn ouders niet mee, hebben ze gezegd. Ze vinden dat het mijn eigen verantwoordelijkheid is en dat ik het zelf moet regelen. Als ik echt in de problemen kom, springen ze wel bij. Dat is een fijne gedachte. Aan het eind van mijn studie heb ik natuurlijk een behoorlijk hoge schuld van zo’n 48 duizend euro en wat rente erbovenop. Dat is niet leuk, maar het is niet anders. Gelukkig is het banenperspectief voor afgestudeerde econometristen best oké, dus ik maak me geen zorgen.”

Dat ouders actief bezig zijn met de financiën van hun kinderen, blijkt ook uit het EM-onderzoek. 92 studenten melden dat zij de financiën met hun ouders bespraken. Bij 107 studenten springen de ouders bij, met een gemiddelde maandelijkse bijdrage van 529 euro. Daar zitten onder andere betalingen bij voor het collegegeld, zorgverzekeringen, studieboeken en de huur.

Financiële tips

Volgens de koopkrachtberekening van het ISO zorgen vooral de huurkosten en de collegegelden voor een flinke druk op de financiën van studenten, aangezien beide jaarlijks stijgen. De minister erkent dat ook, maar vindt dat studenten dan maar meer moeten gaan lenen. “Dan zadel je studenten dus op met een grote schuld aan het einde van hun studententijd. Dat is toch geen oplossing?” aldus ISO-voorzitter Jan Sinnige.

Het ISO hoopt daarom dat onderwijsminister Jet Bussemaker tijdens Prinsjesdag met maatregelen komt om studenten tegemoet te komen. “Bevries bijvoorbeeld de collegegelden aan het begin van de studie van de individuele student, zodat die weet waar hij of zij aan toe is,” bepleit Sinnige.

Houda Boulakhrif (18, eerstejaars Bedrijfskunde)

“Mijn ouders wonen in Rotterdam en ik woon nog gezellig thuis. Waarom zou ik veel geld uitgeven aan een dure kamer als ik ook lekker thuis kan wonen? Dat geldt vooral in het eerste jaar. Voor mijn studie ga ik in de toekomst wel een lening afsluiten. Niet dat mijn ouders het niet kunnen betalen, want ze betalen ook mijn kleding. Maar mijn studie en mijn boeken moet ik zelf betalen. Gelukkig hebben ze mijn hele leven voor me gespaard. Dat is in elk geval genoeg voor het eerste jaar. Een mooie buffer dus. Daarna zie ik wel verder. Mijn ouders hebben me goed geleerd hoe ik met geld om moet gaan. Ik kreeg al vrij jong mijn eigen geld. Daardoor ben ik best verstandig geworden met uitgeven. Ze leerden me: als je iets écht graag wilt hebben, dan moet je daar voor sparen en prioriteiten stellen, dus ook bepaalde dingen laten. Maar ze leerden me ook dat kwaliteit soms meer mag kosten. Het grootste deel van mijn geld geef ik uit aan uit eten gaan en gezellig wat drinken. Ik neem iedere dag brood van thuis mee, maar dan ga ik toch naar de SPAR om een broodje te halen. Dat is misschien niet zo verstandig, maar wel lekker.”

En de studenten die nu net zijn begonnen? Wat raadt Sinnige deze groep aan? “Zorg in ieder geval dat je alle mogelijkheden die DUO aanbiedt, goed bekijkt. Vraag bijvoorbeeld een aanvullende beurs aan, ook aldenk je dat je er niet voor in aanmerking komt. Het kan namelijk zo zijn dat dit nu niet zo is, maar dat de voorwaarden veranderen,” adviseert de voorzitter. “Kijk ook naar de toeslagen waar je eventueel recht op hebt. Bezoek daarvoor de sites van overheid, gemeentes en universiteiten.”

Zorg voor overzicht

Mochten EUR-studenten tóch krap bij kas komen te zitten, dan wil bijna de helft van de deelnemers als eerste bezuinigen op uitgaan en kleding, blijkt uit het EM onderzoek. Ook willen ze bij een dreigend tekort (meer) gaan werken en (meer) gaan lenen. Die eerste maatregel zorgt ervoor dat 29 deelnemers geen schulden verwachten te maken. De schuldenaren voorzien een gemiddelde studieschuld van ruim 20 duizend euro na het behalen van hun diploma.

“Maak minstens één keer een financieel overzicht. Dat zorgt er niet alleen voor dat je beter kunt zien wat je maandelijks uitgeeft, maar ook wat er ontbreekt aan inkomsten.”

Annemarie Koop, woordvoerder Nibud

Annemarie Koop, woordvoerder Nibud

Nibud-woordvoerder Annemarie Koop geeft nog een afsluitend advies om de schade binnen de perken te houden. “Maak minstens één keer een financieel overzicht. Dat zorgt er niet alleen voor dat je beter kunt zien wat je maandelijks uitgeeft, maar ook wat er ontbreekt aan inkomsten. Zorgtoeslag wordt bijvoorbeeld vaak vergeten, terwijl je dat heel gemakkelijk kunt aanvragen.” Ook vindt zij het belangrijk om een keer al je rekeningen na te lopen om duidelijk te krijgen wat er maandelijks wordt afgeschreven. “Dan blijkt bijvoorbeeld dat je nog steeds betaalt voor een lidmaatschap van een vereniging in het ouderlijk dorp, terwijl je daar al jaren niet meer komt. Als je al die losse bedragen op een rij zet, kun je echt goede keuzes maken. Kom je nog tekort, dan kun je ook bepalen waar je op kunt bezuinigen.”

Meest gelezen

-

Afspraken over internationale studenten zijn nu officieel vastgelegd

Gepubliceerd op:-

Internationalisering

-

Onderwijs

-

-

Op zoek naar Woudensteins wildlife met natuurexpert Jacob Molenaar

Gepubliceerd op:Type artikel: Video-

EM TV

-

-

Hoe EM met talent en teamwerk in een prijzenfestival terechtkwam

Gepubliceerd op:-

Hoofdredactioneel commentaar

-

Reacties

Reacties zijn gesloten.

Meer Studentenleven

-

Vakbond start petitie tegen verhoging collegegeld internationale studenten

Gepubliceerd op:-

Geld

-

-

Marcroix viert 100-jarig bestaan: ‘Zijn jullie klaar voor een galopje?’

Gepubliceerd op:-

Studentenleven

-

-

De invloed van AI op startersbanen: geen reden tot paniek, wel tot nadenken

Gepubliceerd op:-

Kunstmatige intelligentie

-

Studentenleven

-